[자료=금융위 제공 ]

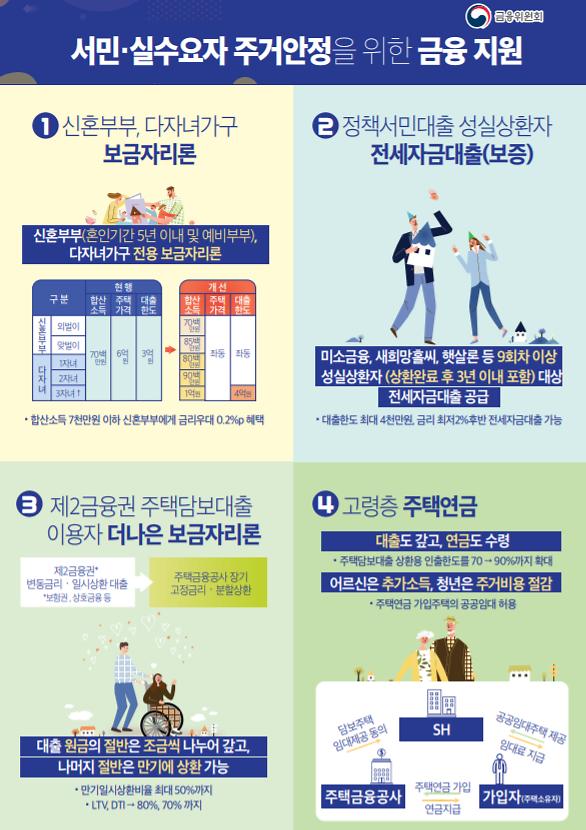

신혼부부, 다자녀가구 등 실수요자를 세분화한 맞춤형 '보금자리론'이 제공된다. 정부는 다주택자와 고소득자를 혜택에서 제외하는 '핀셋 지원'도 발표했다. 하지만 현장에서는 핀셋이 "얇아도 너무 얇다"는 볼멘소리가 나오고 있다. 기준 완화가 기대에 못 미친다는 것이다.

금융위원회가 발표한 '서민 실수요자 주거 지원 방안'에는 4월 출시하는 신혼부부 전용 보금자리론의 부부 합산 소득이 8500만원으로 상향 조정됐다.

보금자리론의 금리는 4월 기준 만기(10~30년)에 따라 3.4%~3.65% 수준으로 시중은행 고정금리 주담대 대비 0.6%포인트~1.2%포인트가 낮다. 은행에서 빌릴 때보다 이자가 훨씬 싸다. 단, 신혼부부 전용 보금자리론을 받으려면 혼인기간이 5년 이내어야 하며 주택가격은 6억원, 대출한도는 3억원으로 묶인다.

시장에서는 기준 완화를 반기면서도 아쉬움을 감추지 못하고 있다. 금융위는 애초 신혼부부 전용 보금자리론의 소득 기준을 8000만원~1억원 수준으로 확대하겠다고 밝혔었다. 신혼부부 기준도 결혼생활 7년 이내로 잡았으나 5년에 그쳤다.

다자녀 가구도 마찬가지다. 보금자리론을 이용할 수 있는 주택 가격이 6억원으로 묶여 있다. 아이가 셋이면 최소한 99㎡(30평) 이상 아파트가 필요하지만 서울에서 이 가격으로 아파트를 사기는 만만치 않다. 출퇴근이 힘들더라도 '서울 엑소더스'를 택할 수밖에 없다.

국토부가 제공하는 신혼부부 전용 모기지론도 소득 요건이 빡빡한 것은 마찬가지다. 신혼부부 버팀목 전세대출과 디딤돌대출의 부부합산 연소득 요건은 6000만원 이하인 무주택자다.

사정이 이러니 '금수저 외벌이'만 노난다는 볼멘소리가 나온다. 최근 '디에이치 자이 개포' 신혼부부 청약 특별공급 사례가 보여주듯 부모 돈으로 10억원이 넘는 아파트를 사는 신혼부부들은 놔두고 돈 없어 맞벌이를 할 수밖에 없는 부부들만 혜택에서 제외된다는 불만이다.

정부는 상반기 중 보금자리론에 비소구방식을 도입하나 이 역시 부부합산 연소득이 5000만원으로 묶인다. 비소구대출이란 돈을 빌린 사람이 주담대를 갚을 형편이 안 될 때 집값이 떨어지더라도 주택 가격 이내로 돈을 갚도록 한정하는 제도다.

반면 적격대출의 문은 좁힌다. 무주택자 또는 1주택자(처분조건)로 이용대상을 한정하고 매년 1조원씩 공급규모를 줄여나가기로 했다. 적격대출은 소득 제한이 없어서 중산층 사이에서 인기가 높았다.

윤주혜 기자jujusun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)