한화솔루션의 미래 성장동력으로 주목받았던 태양광(한화큐셀) 부문이 최근 4분기 연속 적자를 기록하고 있다. 한화솔루션이 폴리실리콘 사업을 포기한 이후 1년도 지나지 않아 폴리실리콘 가격이 급등해 비용 부담이 가중된 탓이다.

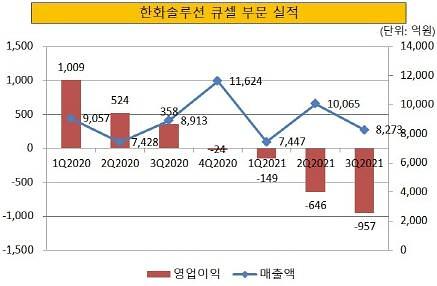

14일 태양광 업계에 따르면 한화솔루션 큐셀 부문은 올해 3분기 영업이익이 마이너스(-)957억원을 기록해 지난해 3분기 358억원 대비 적자 전환했다. 같은 기간 매출액도 8913억원에서 8273억원으로 7.18% 줄었다.

문제는 큐셀 부문이 최근 4분기 연속 적자 흐름을 이어가고 있다는 점이다. 지난해 4분기 24억원 영업손실을 시작으로 올해 1분기 149억원, 2분기 646억원에 이어 3분기까지 계속해서 적자 폭이 확대되는 추세다.

큐셀 부문은 지난해 1분기까지만 하더라도 1009억원의 영업이익을 기록하는 등 케미칼 부문에 이어 한화솔루션의 효자 사업 부문으로 꼽혔다. 그러나 지난해 말부터는 오히려 회사의 발목을 잡고 있다. 이는 태양광 사업의 1차 원료인 폴리실리콘 가격이 폭등한 영향으로 분석된다.

큐셀 부문은 지난해 1분기까지만 하더라도 1009억원의 영업이익을 기록하는 등 케미칼 부문에 이어 한화솔루션의 효자 사업 부문으로 꼽혔다. 그러나 지난해 말부터는 오히려 회사의 발목을 잡고 있다. 이는 태양광 사업의 1차 원료인 폴리실리콘 가격이 폭등한 영향으로 분석된다.

폴리실리콘은 태양광 사업의 토대가 되는 기초 소재로 분류된다. 태양광 사업은 '폴리실리콘→잉곳→웨이퍼→셀→모듈→시스템'으로 이어지는 수직 계열화 구조를 갖고 있다. 폴리실리콘 가격이 오르면 셀이나 모듈, 시스템 부문의 수익성이 악화되는 방식이다.

당초 한화솔루션은 태양광 사업의 수직 계열화 구조를 유지해왔다. 지난 2011년부터 단계적으로 9600억원의 자금을 투자한 덕에 폴리실리콘 사업에서도 상당한 영향력을 유지했다.

그러나 중국 업체에 비해 경쟁력이 떨어진다는 판단에 지난해 2월 폴리실리콘, 잉곳 등 사업에서 전격 철수했다. 현재는 셀과 모듈, 시스템 부문에서만 사업을 진행하고 있다. 결과적으로 자연스레 폴리실리콘 가격 추이에 수익성이 흔들릴 수밖에 없는 구조가 만들어진 셈이다.

태양광 업계에 따르면 폴리실리콘 글로벌 가격은 지난해 9월 말까지 1kg당 4~8달러 수준에서 유지됐으나 1년 만에 32달러를 넘었다. 1년 만에 4배 이상 급등한 셈이다. 지난해 코로나19 사태가 발생한 이후 친환경 에너지에 대한 관심이 집중되면서 태양광 발전에 대한 수요가 늘어난 탓이다.

한화솔루션과 달리 태양광 수직 계열화를 포기하지 않은 경쟁기업 OCI가 호실적을 기록한 것도 눈에 띈다. OCI는 3분기 1946억원의 영업이익을 기록해 지난 2011년 3분기(2530억원) 이후 10년 만에 최고의 실적을 기록했다. OCI는 폴리실리콘 부문의 수익성 극대화로 호실적을 기록했다는 설명이다.

더 큰 문제는 한동안 폴리실리콘의 가격이 유지될 가능성이 높아 한화솔루션 큐셀 부문이 적자를 지속할 수밖에 없다는 점이다. 한화솔루션 관계자는 "올해 4분기 큐셀 부문의 출하량 증가가 전망되지만 폴리실리콘 원가 부담이 해소되지 않을 것으로 보여 적자가 지속될 것 같다"고 말했다.

태양광 업계 관계자는 "한화솔루션 최고위층이 폴리실리콘 사업 철수 결정을 내린 것이 1년도 지나지 않아 문제가 됐다"며 "다시 폴리실리콘 사업을 재추진할 수도 없어 한동안 원가 부담을 겪을 것"이라고 말했다.

14일 태양광 업계에 따르면 한화솔루션 큐셀 부문은 올해 3분기 영업이익이 마이너스(-)957억원을 기록해 지난해 3분기 358억원 대비 적자 전환했다. 같은 기간 매출액도 8913억원에서 8273억원으로 7.18% 줄었다.

문제는 큐셀 부문이 최근 4분기 연속 적자 흐름을 이어가고 있다는 점이다. 지난해 4분기 24억원 영업손실을 시작으로 올해 1분기 149억원, 2분기 646억원에 이어 3분기까지 계속해서 적자 폭이 확대되는 추세다.

[사진=한화솔루션 제공]

폴리실리콘은 태양광 사업의 토대가 되는 기초 소재로 분류된다. 태양광 사업은 '폴리실리콘→잉곳→웨이퍼→셀→모듈→시스템'으로 이어지는 수직 계열화 구조를 갖고 있다. 폴리실리콘 가격이 오르면 셀이나 모듈, 시스템 부문의 수익성이 악화되는 방식이다.

당초 한화솔루션은 태양광 사업의 수직 계열화 구조를 유지해왔다. 지난 2011년부터 단계적으로 9600억원의 자금을 투자한 덕에 폴리실리콘 사업에서도 상당한 영향력을 유지했다.

그러나 중국 업체에 비해 경쟁력이 떨어진다는 판단에 지난해 2월 폴리실리콘, 잉곳 등 사업에서 전격 철수했다. 현재는 셀과 모듈, 시스템 부문에서만 사업을 진행하고 있다. 결과적으로 자연스레 폴리실리콘 가격 추이에 수익성이 흔들릴 수밖에 없는 구조가 만들어진 셈이다.

태양광 업계에 따르면 폴리실리콘 글로벌 가격은 지난해 9월 말까지 1kg당 4~8달러 수준에서 유지됐으나 1년 만에 32달러를 넘었다. 1년 만에 4배 이상 급등한 셈이다. 지난해 코로나19 사태가 발생한 이후 친환경 에너지에 대한 관심이 집중되면서 태양광 발전에 대한 수요가 늘어난 탓이다.

한화솔루션과 달리 태양광 수직 계열화를 포기하지 않은 경쟁기업 OCI가 호실적을 기록한 것도 눈에 띈다. OCI는 3분기 1946억원의 영업이익을 기록해 지난 2011년 3분기(2530억원) 이후 10년 만에 최고의 실적을 기록했다. OCI는 폴리실리콘 부문의 수익성 극대화로 호실적을 기록했다는 설명이다.

더 큰 문제는 한동안 폴리실리콘의 가격이 유지될 가능성이 높아 한화솔루션 큐셀 부문이 적자를 지속할 수밖에 없다는 점이다. 한화솔루션 관계자는 "올해 4분기 큐셀 부문의 출하량 증가가 전망되지만 폴리실리콘 원가 부담이 해소되지 않을 것으로 보여 적자가 지속될 것 같다"고 말했다.

태양광 업계 관계자는 "한화솔루션 최고위층이 폴리실리콘 사업 철수 결정을 내린 것이 1년도 지나지 않아 문제가 됐다"며 "다시 폴리실리콘 사업을 재추진할 수도 없어 한동안 원가 부담을 겪을 것"이라고 말했다.

[사진=한화솔루션 제공]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)