※'중국 마이종목'은 주식시장에서 이슈가 되는 중국 종목을 소개하는 코너입니다. '마이'는 중국어로 '사다(買)'와 '팔다(賣)'를 모두 뜻하는 단어입니다. 영어로는 '나(My)'를 뜻하기도 하죠. 이 코너를 통해 아주경제 중국본부에서는 매일 독자들이 중국증시에서 궁금해할 만한 종목을 소개합니다. [편집자 주]

중국 대표 첨단 분석용기기 선두 기업 쥐광커지(聚光科技, 선전거래소, 300203)가 반도체 검사장비 분야에서 두각을 보이고 있다.

중국 대표 첨단 분석용기기 선두 기업 쥐광커지(聚光科技, 선전거래소, 300203)가 반도체 검사장비 분야에서 두각을 보이고 있다.

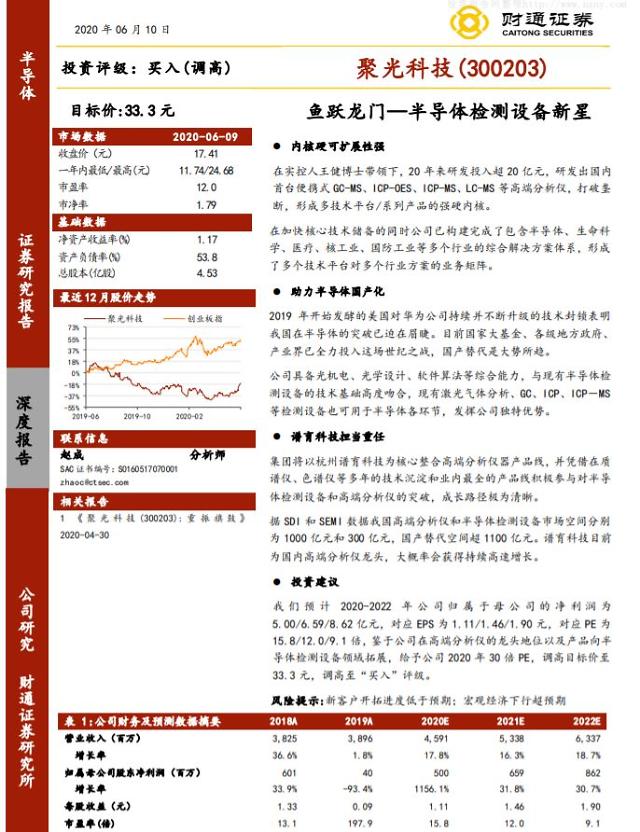

쥐광커지 종목.[자료=차이퉁증권 보고서]

중국 차이퉁(财通)증권이 발표한 최근 보고서에 따르면 쥐광커지는 반도체, 생명과학, 의료, 핵산업, 국방산업 등 여러 분야에서 종합플랫폼을 구축하고 핵심 기술 장비를 업그레이드했다.

특히 반도체 분야에 적극적으로 뛰어드는 모양새다. 미국의 제재로 중국의 첨단 장비 수급에 차질이 예상되면서다. 쥐광커지는 광기전, 광학설계, 소프트웨어 알고리즘 등 분야에서의 기술을 기존의 반도체 검측장비의 기술과 적절하게 결합할 예정이다.

또 기체레이저, GC(기체크로마토그래피 기기), ICP(발광 분광분석기), ICP-MS(유도결합플라즈마질량분석기) 등의 자사 검측장비를 반도체 생산에도 적극 활용할 것이라면서 쥐광커지의 활약이 기대된다고 차이퉁증권이 전했다.

같은 기간 예상 주당순이익(EPS)은 각각 1.11위안/1.46위안/1.90위안으로 예상했다. 예상 주가수익배율(PE)은 15.8배/12.0배/9.1배다.

그러면서 차이퉁증권은 쥐광커지의 투자의견을 ‘매수’로 상향 조정했다. 다만 새로운 고객을 유치하는 속도가 더디기 때문에 투자 위험성도 배제할 수 없다고도 했다. 12월간 주가 예상밴드는 11.74~24.68위안으로 내다봤다.

한편 지난해 취광커지는 전년 동기 대비 1.8% 증가한 38억9600만 위안의 매출을 거뒀다. 다만 같은 기간 순익은 4000만 위안으로 93.4% 감소했다.

최예지 기자ruizhi@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)