[사진=연합뉴스]

지난 2월 기획재정부는 법인세법 시행령과 시행규칙을 개정했다. 기존 이월결손금 한도 규정을 적용받지 않는 법인의 범위에 기존 △회생계획 중인 법인 △기업 개선 계획을 이행 중인 법인 등에 더해 △공공기관과 협약을 체결해 경영정상화 계획을 이행 중인 법인을 추가했고, 대상 공공기관에 한국해양진흥공사를 시행규칙으로 추가했다.

이월결손금이란 과거 사업연도에서 발생한 적자를 의미한다. 회사가 벌어들이는 돈(≒익금)보다 비용(≒손금)이 클 경우, 결손금이 생기는데 향후 소득이 발생할 때 이월결손금을 바탕으로 납부할 법인세를 차감한다. 현행 법인세법은 각 사업연도 소득 금액의 60%를 한도로 이월결손금을 공제하지만, 일부 어려움에 빠진 기업들은 사정을 고려해 공제 한도를 100%로 둔다. 그 결과 HMM은 이월결손금 한도를 적용받지 않게 됐다. 즉, 세법 개정으로 HMM은 이월결손금 조기 소진이 가능해졌다. HMM은 지난 10년간 누적된 적자로 인해 지난해 연결 기준 회계상 결손금이 4조 4438억원에 이른다. 4000억원 이상의 수혜가 예상된다. (관련기사 : HMM, 세법 개정으로 이월결손금 조기 공제… '4000억원' 효과될 듯)

기획재정부 관계자는 "기업 구조조정 과정에 있는 기업이 적자가 흑자로 전환됐다고 법인세를 떼어가게 되면 구조조정 과정이 지연될 수 있다"면서 "그러한 기업에 대해 한도 적용을 배제하는 것이 합의된 사안이며 공감대가 형성된 상태"라고 말했다.

개정 세법으로 관련 조문이 개정된 결과, HMM만 유일하게 수혜를 받았다. 관련 법은 경영정상화 과정에 놓인 기업들을 지원하기 위해 신설됐다. 시행령을 통해 큰 틀을 개정했고, 시행규칙으로 관련 공공기업을 추가했다. 또한 예시규정이기에 추가 가능성도 내포해 있다. 그는 "앞으로 금융업무와 기업의 구조조정 업무를 수행하는 공공기관 추가하겠다는 의지를 천명한 것"이라며 "처음으로 혜택을 받은 곳이 HMM 일뿐 앞으로 여러 회사들이 혜택을 받을 수 있다"라고 말했다.

[출처=금감원 전자공시]

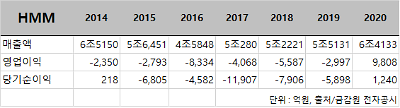

하지만 현재는 HMM만 수혜를 받았다. 우연일 수 있다. 그런데 추가적인 우연이 또 하나 있다. 개정 시기다. 2019년까지 HMM은 적자 기업이었다. △2014년 2350억원 △2015년 2793억원 △2018년 5587억원 △2019년 2997억원 등 2011년부터 2019년까지 매년 영업손실을 냈다. 이월결손금 한도는 세무상 소득(≒이익)이 있음을 전제로 한다. 2019년까지 HMM은 수익보다 비용이 더 많은 회사였기에 이익이 생길리 만무했다. 즉, 지난해 이전 개정은 HMM에게 무의미한 상황이었다. 기재부 관계자는 "한국해양진흥공사가 설립된 2018년에 법인세법 시행령도 함께 개정되는 게 타당했다"라고 말했지만 관련 세법은 2021년에 개정됐다.

또한 진정 소급입법도 활용했다. 소급입법은 성립한 납세 의무에 영향을 미치는지 여부를 기준으로 진정 소급인지 부진정 소급인지를 판단한다. 이 중 진정 소급은 성립한 납세의무에도 영향을 미치기에 납세자에게 불리한 경우, '소급과세 금지의 원칙'에 따라 원칙상 진정 소급입법은 불가능하다. 하지만 납세자에게 유리할 경우는 예외로서 가능한데 HMM은 조세 혜택을 받기에 진정 소급입법이 가능했다. 우연과 예외가 톱니바퀴처럼 맞아 떨어졌다. 그는 "진정소급에 관한 논의는 납세자에게 불리한 개정에서만 이뤄진다"라고 설명했다.

조세 평등주의, '같은 것은 같게, 다른 것은 다르게'

개정 세법은 경영정상화 계획을 이행 중인 법인과 회생 계획을 이행 중인 법인 그리고 기업 개선 계획을 이행 중인 법인 사이의 과세 형평을 그 취지로 하고 있다. 유사한 어려움에 놓인 법인과의 형평을 맞추는 차원이다.

만약 HMM의 비교 기업을 어려움에 놓인 기업이 아닌 예상 영업이익 3조원의 기업들로 하면 어떨까. 세법상 대원칙인 조세 평등주의는 '같은 것은 같게', 그리고 '다른 것은 다르게' 취급함으로써 입법 과정이나 집행 과정에서 조세법의 정의를 실현한다. 유사한 이익을 낸 기업들과 수평적 공평 역시 조세 평등의 원칙이다. 세금을 부담할 능력이 비슷하기 때문이다.

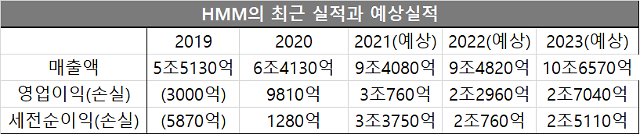

[출처=금감원 전자공시]

HMM은 올해 3조원, 내년과 내후년 2조원에서 2조5000원의 영업이익이 예상되는 기업이다. 전망에 불과하지만 HMM은 해운 재건 5개년 계획의 효과로 기업의 근간이 변했다. 김봉민 나이스신용평가 연구원은 "HMM의 영업흑자 요인 중 원가효율성 제고와 얼라이언스 가입 효과는 구조적 변화"라며 "시황 변화에도 불구하고 긍정적 효과가 지속 가능할 것"이라고 내다봤다.

조 단위의 이익을 내는 기업들 중에도 해운 산업처럼 업황 변동성이 큰 회사들이 있다. 이들은 업황이 좋을 때는 예상 영업이익이 조 단위다. 반면 국제 환경 변화, 정부 규제 등 산업 지형도 변화로 조 단위 손실을 볼 수 있다. 2019년 디스플레이 산업과, 2020년 정유산업이 대표적이다. 유사한 기업들은 적자를 낸 해에도 법인세는 국세청에 납부했다. 2019년 1조 3593억원의 적자를 낸 LG디스플레이는 그 해 2528억원의 법인세를 냈다. 지난해 2조 5687억원의 적자를 낸 SK이노베이션 역시 1903억원의 법인세를, 지난해 4조원의 이익을 낸 한국전력공사 역시 2019년 1조2765억원의 영업손실을 냈지만, 2019년 2822억원의 법인세를 각각 납부했다.

납세자 간 차별은 합리적 이유가 있을 때 예외적으로 허용된다. 기재부의 개정 취지는 이해할 수 있지만 개정 세법의 수혜 대상이 HMM뿐이며 HMM이 원하는 시기에 세법이 개정된 것은 부인할 수 없다. 또한 과세형평 역시 담세력을 기준으로 판단한다면 달리 볼 개연성도 충분하다. 과세 관청에서 오랜 기간 근무한 이후 개업한 한 세무사는 "한 기업을 특정해 세법을 개정하지 않는다"면서 "HMM만 혜택을 봤더라도 우연이었을 것"이라고 말했다. 이어 "하지만 결과만 놓고 봤을 때 우연으로만 치부하기에도 어렵다"라고 덧붙였다.

박기범 기자partner@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)