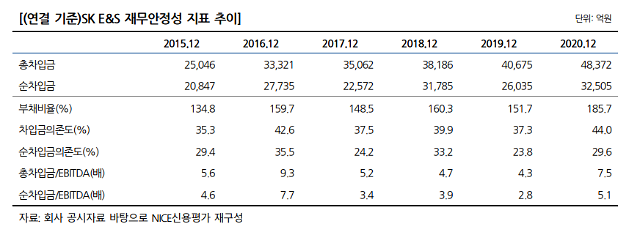

나이스신용평가는 31일자 보고서에서 “SK E&S는 국내 도시가스 및 LNG발전 사업을 영위하며 안정적인 사업기반을 확보하고 있으나, 과중한 배당지급 및 공격적인 투자기조가 지속되며 재무부담이 확대되고 있다”면서 “2019년~2020년 파주에너지서비스 지분 매각, CGH(China Gas Holdings Limited) 지분 매각 등을 통해 대규모 현금흐름이 유입됐으나, 주주사 배당 및 여주발전소 건설 등 지속적인 투자집행으로 재무안정성 개선폭이 제한되었다”고 설명했다.

이번에 결정된 호주 깔디따 바로사(Caldita-Barossa) 가스광구전 투자(총 투자금액 14억 달러, 1.6조원)건은 SK E&S가 Santos, JERA 등과 공동으로 추진하는 호주 해상 가스광구전 개발 사업으로 2025년 준공될 예정이다. 이번 결정에 따라 지난해 3월 이 사업의 투자결정을 전제로 체결된 다윈LNG터미널 투자(3억 달러, 0.3조원)도 확정돼 전체 투자금액이 17억 달러에 달한다. 2025년까지 사업진행 경과에 따라 자금집행이 이루어진다.

SK E&S는 올해 들어 SK그룹 경영전략 기조에 맞춰 수소사업 투자도 늘리고 있다. 지난 1월 SK와 공동으로 미국 수소연료전지 제조업체인 플러그파워(Plug Power)에 0.8조원 규모의 지분투자를 집행했고 지난달에는 SK인천석유화학의 부생수소에 기반한 액화수소 생산사업 투자를 위해 850억원의 지분출자를 결정하기도 했다. SK그룹이 수소생태계 밸류체인 확장을 공표하고 있는 만큼 앞으로도 관련 회사의 투자 기조가 지속되며 재무부담으로 작용할 것이란 전망이 나온다.

[자료 = 나이스신용평가]

현승희 기업평가본부 수석연구원은 “지난해 말 주요 재무안정성 지표가 등급 하향 트리거 수준에 근접했다”고 지적하면서 “발전 부문 및 LNG사업 부문의 영업현금창출력 추이, 여주발전소 및 호주 가스전 개발, 수소 사업 등 투자부담 확대 추이, 주주 대상 배당 규모와 자산매각 등을 통한 재무구조 개선여력 등이 향후 모니터링 요인”이라고 진단했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)