[그래픽=임이슬 기자 90606a@]

최근 중국 금융당국의 인터넷 소액대출 업계를 겨냥한 사정(司正) 칼날이 확산되고 있다. 인터넷 소액대출 시장에서 '대청소' 작업이 진행될 것이란 소문까지 흘러나오는 가운데 지나친 규제는 시장에 오히려 '독'이 될 수 있다는 분석도 나온다.

◆속속 낮춰지는 대부 이자율

지난달 23일 금융당국이 연 36%의 이자 상한선을 엄격히 지키라고 요구한 이후 주요 소액대출 플랫폼들은 대출 상품의 이자율을 잇달아 조정하고 있다.

중국에서 연 24% 이하의 대부이자는 사법당국의 보호를 받으며, 연이자 24~36%는 대출자와 차입자가 협의해 정할 수 있는 구간이다. 연이자 36% 이상은 원칙적으로는 금지됐지만 그동안 지켜지지 않았던 게 현실이다.

중국 최대 모바일 결제 시스템 즈푸바오(支付寶·알리페이)를 운영하는 마이진푸(螞蟻金服·앤트파이낸셜)가 가장 먼저 움직였다.

봉황망(鳳凰網)에 따르면 마이진푸는 당국의 연이자 상한선 요구 발표 당일, 즈푸바오 내 소비계정에 입주한 업체들에게 추천 대출상품의 종합이자율(기타 비용 포함)을 24% 이하로 낮출 것을 요구했다. 소액대출은 즈푸바오에서 제공하는 서비스 중 하나로, 즈푸바오 소비계정 입주 업체들이 '소비금융' 의 형태로 제공하고 있다.

청년 대상 신용대출 서비스 제공업체인 주푸딩당(玖富叮當), 중·저소득층 대상 소액대출 플랫폼인 장중진푸(掌眾金服), 나스닥 상장사 취뎬(趣店) 등 다른 소액대출 플랫폼들도 속속 이자율을 낮추며 사정 칼날을 피하기 위해 바짝 엎드렸다.

◆소액대출 시장 '물갈이'하나

이런 상황에서 금융당국이 인터넷 소액대출 시장을 '물갈이' 할 것이란 소문이 돌자 업계는 충격에 휩싸였다.

◆속속 낮춰지는 대부 이자율

지난달 23일 금융당국이 연 36%의 이자 상한선을 엄격히 지키라고 요구한 이후 주요 소액대출 플랫폼들은 대출 상품의 이자율을 잇달아 조정하고 있다.

중국에서 연 24% 이하의 대부이자는 사법당국의 보호를 받으며, 연이자 24~36%는 대출자와 차입자가 협의해 정할 수 있는 구간이다. 연이자 36% 이상은 원칙적으로는 금지됐지만 그동안 지켜지지 않았던 게 현실이다.

봉황망(鳳凰網)에 따르면 마이진푸는 당국의 연이자 상한선 요구 발표 당일, 즈푸바오 내 소비계정에 입주한 업체들에게 추천 대출상품의 종합이자율(기타 비용 포함)을 24% 이하로 낮출 것을 요구했다. 소액대출은 즈푸바오에서 제공하는 서비스 중 하나로, 즈푸바오 소비계정 입주 업체들이 '소비금융' 의 형태로 제공하고 있다.

청년 대상 신용대출 서비스 제공업체인 주푸딩당(玖富叮當), 중·저소득층 대상 소액대출 플랫폼인 장중진푸(掌眾金服), 나스닥 상장사 취뎬(趣店) 등 다른 소액대출 플랫폼들도 속속 이자율을 낮추며 사정 칼날을 피하기 위해 바짝 엎드렸다.

◆소액대출 시장 '물갈이'하나

이런 상황에서 금융당국이 인터넷 소액대출 시장을 '물갈이' 할 것이란 소문이 돌자 업계는 충격에 휩싸였다.

인터넷 소액대출 허가 업체 157곳을 제외한 나머지 업체의 신규 허가를 중단하고, 이번 사정 작업을 통해 소액대출 시장에는 허가를 받은 대형 국유기업과 중국 IT업계의 거두인 BAT(바이두·알리바바·텐센트) 등의 일부 플랫폼만 남긴다는 게 소문의 구체적인 내용이다. 대출 허가 없이는, 혹은 P2P 플랫폼이 제공하는 소액대출 업무는 일절 금지된다는 이야기도 나돌았다.

이는 최근 금융당국 관계자가 당기관지 인민일보 산하 매체인 국제금융보(國際金融報) 기자에게 국무원 금융안정발전위원회가 전한 '인터넷 대출 사정'에 관한 정보를 누설하면서 언론을 통해 확산됐다.

이에 베이징인터넷금융협회(협회)는 지난달 25일 '소액대출 업계에 대한 대대적 물갈이'는 없을 것이라며 시장 달래기에 나섰다.

다만 협회는 올해 말까지 P2P 플랫폼을 통해 소액대출 서비스를 제공하면 협회에 반드시 보고하도록 하고, 소액대출 서비스는 기타 비용을 포함한 총이자부담이 연 36%를 넘지 않도록 업계에 요구한 상황이다. 그럼에도 가라앉은 시장 분위기는 좀처럼 살아나지 않고 있다.

◆지나친 규제는 시장에 '독'

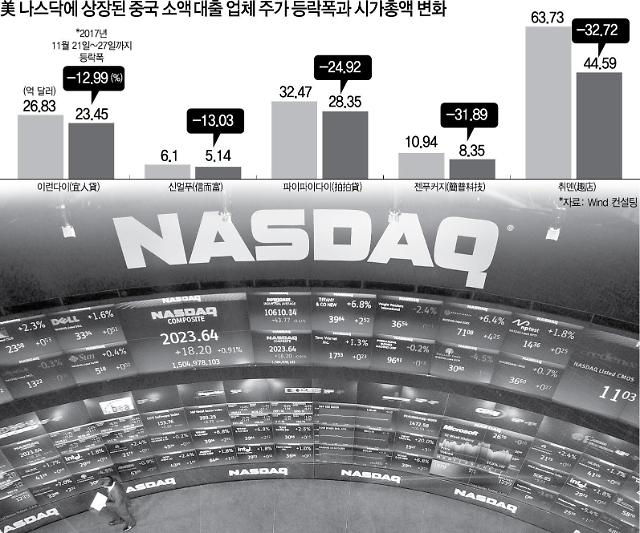

실제로 중국 금융컨설팅 업체인 윈드(Wind)에 따르면 사정 칼날이 불어 닥친 11월 21일부터 27일까지 나스닥에 상장된 중국 소액대출 회사 5곳의 시가총액이 30억 달러(약 3조2500억원) 이상 증발했다.

최근 개인정보 누출사건으로 시끄러운 취뎬(趣店)의 주가는 32.72%나 떨어져 하락 폭이 가장 컸다. 뒤이어 젠푸커지(簡普科技, -31.89%), 파이파이다이(拍拍貸, -24.92%), 신얼푸(信而富, -13.03%), 이런다이(宜人貸, -12.99%) 순으로 주가가 추락했다.

이 때문에 소액대출 시장이 낳은 문제점을 개선해야 하는 건 맞지만, 너무 지나친 규제가 가해질 경우 99%의 소액대출 플랫폼이 문을 닫게 될 것이라는 비관적인 전망까지 나온다.

천즈우(陳誌武) 홍콩대 아시아글로벌연구소 교수는 신경보(新京報)와의 인터뷰에서 “소액대출 업체의 약탈적이고 불법적인 고리대도 문제지만, 모든 문제를 소액대출 업체에만 떠넘기는 것도 잘못된 생각”이라며 “소액대출 업체가 소비자들에게 제공하는 서비스의 가치까지 부정돼서는 안 된다”고 강조했다.

천 교수는 "너무 엄격한 잣대로 소액대출 업체들을 몰아세우면, 선량한 국민의 이익이 침해되고 사회적 비용이 발생할 수 있다"고 우려했다.

양둥(楊東) 중국 인민대 금융과학기술인터넷안전연구센터 주임은 “연이자 상한선 36%는 소액대출 업체 입장에서 볼 때 너무도 가혹한 수준”이라며 "계속 강한 규제가 적용될 경우 전체 업종 생태계가 마비될 수 있다”고 경고했다.

특히 그는 이번 조치가 소액대출 이용자의 신용도 수준을 충분히 고려하지 않았다며 강력한 규제에 대한 반대 입장을 분명히 했다.

또 양 주임은 현재 중국 소비금융 상품들이 특별한 기준 없이 복잡하게 섞여 있음을 강조하며, 대출상품을 "당일 이자나 대출 상환기간에 따라 2000위안 이하, 30일 소액 단기대출, 소액 분할 상환 상품 등 다양하게 구분해 관리·감독을 할 필요가 있다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)