중국 P2P 대출 지뢰가 터졌다며 P2P 대출 리스크 확산을 경고한 삽화. [자료=제일재경일보]

'바오레이(爆雷)'

최근 중국 경제 신문에서 자주 등장하는 단어다. 말 그대로 '지뢰가 터졌다'는 뜻으로, 중국 현지 언론들이 주로 '개인 간(P2P) 대출 시장' 리스크가 확산된 것과 관련해 사용한다. P2P 대출이란 온라인 플랫폼에 기반한 개인 간 직접적인 금융 거래를 의미한다. 불특정 다수로부터 투자 자금을 모아 대출을 원하는 사람에게 일정 기간 이자를 받고 자금을 지원하는 것이다.

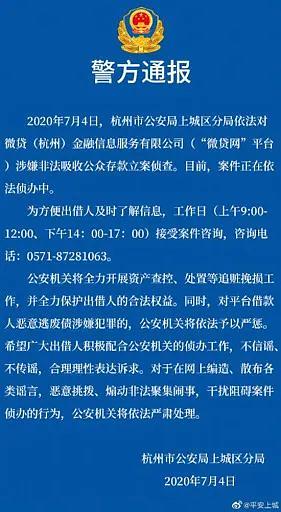

지난주 중국 저장(浙江)성 항저우(杭州)에서 P2P 대출업체 '웨이다이망(微貸網)'이 불법 자금조달과 관련한 조사를 받고 있다는 사실이 드러나면서 'P2P' 리스크에 대한 우려가 증폭됐다.

지난 6일 중국 유력 매체 둥팡차이푸망(東方財富網)은 항저우시 공안당국이 항저우 최대 P2P 업체인 웨이다이망이 86억 위안(약 1조4664억원) 상당의 자금을 미상환했다는 이유로 불법자금 조달 혐의와 관련해 조사 중이라고 지난 4일 밝혔다. 공안 당국은 플랫폼 대출자가 악의적으로 대출 상환을 기피했는지도 조사할 계획이다.

웨이다이망 관계자는 불법 자금 조달 사건은 전혀 예상치 못했다고 전했다. 올해 4월만 해도 웨이다이망은 코로나19에 직격탄을 입은 플랫폼을 대상으로 자산처리 시스템을 발표했었다. 또 5월 말 소액 대출회사로 강제 전환하라는 중국 당국의 지시에 따라 6월 30일부터 온라인대출 정보 중개 서비스를 중단했다. 웨이다이망이 온라인대출 사업을 접고 철수한다며 대출자들의 대출 상환을 압박할 계획이었는데, 이번 사건이 터진 것이다.

웨이다이망에 따르면 올해 2월 말 기준 웨이다이망의 P2P 대출 투자자는 11만5500만명, 차입자는 31만5000명이다. 대출잔액은 85억8300만 위안, 대출건수는 33만7000건에 달하는 것으로 전해졌다.

이 소식이 전해지자 6일 미국 뉴욕증시에서 거래되는 웨이다이망 주가는 전거래일보다 17.76% 폭락하며 1.07달러까지 주저앉았다. 상장 첫날 개장가에서 90% 이상 급락한 수준이다. 시가총액도 애초 7억3500만 달러에서 1억 달러 아래로 떨어져 7일 기준 9512만 달러를 기록했다.

2011년 항저우에 설립된 웨이다이망은 P2P업계에서 주로 자동차 대출을 도맡아오며 수익 성장세를 인정받아 왔다. 중국 최대 전자상거래업체 알리바바의 최고경영자(CEO)를 지낸 웨이저(卫哲) 자위펀드(嘉御基金) 창업자가 '투자처'로 극찬할 정도였다. 이러한 인기에 힘입어 2018년 뉴욕증권거래소에 상장했다.

중국 인터넷 금융(핀테크) 검색 플랫폼 룽(融)360 산하의 소액대출 회사인 젠푸커지(簡普科技)는 최근 뉴욕증권거래소에 지난해 실적보고서를 제때 제출하지 않아 통지서를 받은 사실이 뒤늦게 전해졌다.

젠푸커지가 뉴욕증권거래소로부터 경고받은 것은 이번이 처음이 아니다. 앞서 30거래일 연속 1달러 미만인 '동전주(penny stock)'를 기록했다는 이유로 4월 13일, 23일 2차례 경고를 받았다. 젠푸커지는 6개월 이내에 실적보고서를 제출하지 않으면 거래 중단이나 상장 폐지될 위기에 처했다.

젠푸커지는 "위생공공사건(코로나19) 여파로 재무제표 작성이 늦어지고 있다"며 "가능한 한 빨리 연례보고서를 제출하는 데 힘쓰겠다"고 전했다.

실적 보고서를 제때 내지 않은 것도 경영 상태가 부실하다는 것을 어느 정도 보여주는 것이라고 둥팡차이푸망이 전했다. 실제로 젠푸커지뿐만 아니라 미국 증시에 상장된 기업 가운데 1달러 미만에서 주식이 거래되는 기업은 매우 많은 것으로 드러났다. 둔신금융(敦信金融), 아이훙선(爱鸿森), 신다이(信贷) 등의 기업이 대표적이다. 이들 기업도 최근 실적과 주가가 최악으로 치닫고 있으며, 상장 이래 주가가 90% 이상 급락했다.

하지만 관리·감독이 느슨한 탓에 대출 사기가 잇따르고 불법 자금 조달 통로로 악용되는 등 문제가 불거졌다. 2016년 초 발생한 중국 사상 최대의 다단계 금융 사기 사건인 '이쭈바오(e租寶) 사건'이 대표적이다.

당시 중국 주요 P2P 금융 플랫폼으로 꼽히던 이쭈바오는 은행보다 싼 금리로 돈을 빌려주며 고객들을 모았다. 이들은 피라미드식 다단계 방식으로 투자자를 모집해 돈을 챙겨왔다. 이들이 웹사이트에 올린 프로젝트 대부분은 허위로 드러났고 신규 자금으로 부채를 갚는 데만 사용됐던 것으로 확인됐다.

이쭈바오 자체 통계에 따르면 2015년 상반기까지만 해도 80억 위안이었던 거래액은 같은 해 12월 745억 위안으로, 9배 넘게 증가했다. 거래 고객 수도 500여만명으로 급증했다. 중국 내 웬만한 중소형 민영 은행과 맞먹는 수준이다.

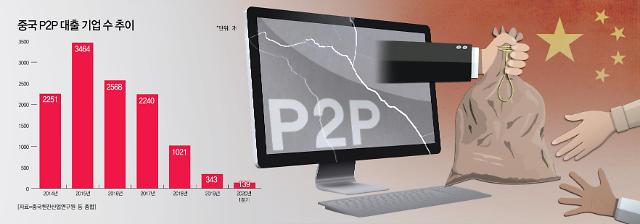

이에 중국 관리감독 당국은 본격적으로 P2P시장에 칼날을 빼들었다. 지난해부터 중국 정부가 P2P업체에 투자자와 대출자를 대폭 줄이고 사업 규모도 축소할 것을 지시하면서 업체 수는 빠르게 줄었다. 중국 매일경제신문에 따르면 올해 1분기 말 기준 중국 P2P업체는 139개로 지난해 초반보다 86% 급감했다.

중국 당국은 P2P업계 구조조정을 통해 온라인 대출의 위험을 해결할 수 있을 것이라면서, 채권자들의 손실을 줄이고 사회 안정을 유지하며 금융의 질서 있는 발전을 이룰 것이라고 설명했다.

다만 코로나19 등에 따른 채무불이행(디폴트) 증가 우려가 커지면서 P2P 리스크는 여전하다는 의견도 나온다. 이에 당국은 조급하게 P2P 업체를 퇴출시키는 데만 열을 올리지 말고 P2P 업체들이 핀테크나 재산관리 업종 등 비즈니스 모델로 전환하는 방식으로 당국의 지시에 따를 수 있도록 해야 한다고 위바이청 링이금융연구원 원장이 지적했다.

최근 중국 경제 신문에서 자주 등장하는 단어다. 말 그대로 '지뢰가 터졌다'는 뜻으로, 중국 현지 언론들이 주로 '개인 간(P2P) 대출 시장' 리스크가 확산된 것과 관련해 사용한다. P2P 대출이란 온라인 플랫폼에 기반한 개인 간 직접적인 금융 거래를 의미한다. 불특정 다수로부터 투자 자금을 모아 대출을 원하는 사람에게 일정 기간 이자를 받고 자금을 지원하는 것이다.

지난주 중국 저장(浙江)성 항저우(杭州)에서 P2P 대출업체 '웨이다이망(微貸網)'이 불법 자금조달과 관련한 조사를 받고 있다는 사실이 드러나면서 'P2P' 리스크에 대한 우려가 증폭됐다.

'P2P 거인' 웨이다이망의 몰락··· 주가 폭락

[그래픽=아주경제DB]

지난 6일 중국 유력 매체 둥팡차이푸망(東方財富網)은 항저우시 공안당국이 항저우 최대 P2P 업체인 웨이다이망이 86억 위안(약 1조4664억원) 상당의 자금을 미상환했다는 이유로 불법자금 조달 혐의와 관련해 조사 중이라고 지난 4일 밝혔다. 공안 당국은 플랫폼 대출자가 악의적으로 대출 상환을 기피했는지도 조사할 계획이다.

웨이다이망에 따르면 올해 2월 말 기준 웨이다이망의 P2P 대출 투자자는 11만5500만명, 차입자는 31만5000명이다. 대출잔액은 85억8300만 위안, 대출건수는 33만7000건에 달하는 것으로 전해졌다.

이 소식이 전해지자 6일 미국 뉴욕증시에서 거래되는 웨이다이망 주가는 전거래일보다 17.76% 폭락하며 1.07달러까지 주저앉았다. 상장 첫날 개장가에서 90% 이상 급락한 수준이다. 시가총액도 애초 7억3500만 달러에서 1억 달러 아래로 떨어져 7일 기준 9512만 달러를 기록했다.

2011년 항저우에 설립된 웨이다이망은 P2P업계에서 주로 자동차 대출을 도맡아오며 수익 성장세를 인정받아 왔다. 중국 최대 전자상거래업체 알리바바의 최고경영자(CEO)를 지낸 웨이저(卫哲) 자위펀드(嘉御基金) 창업자가 '투자처'로 극찬할 정도였다. 이러한 인기에 힘입어 2018년 뉴욕증권거래소에 상장했다.

[사진=항저우시 공안당국 웨이보 캡처]

잇따라 터지는 중국 'P2P 폭탄'

웨이다이망 사건은 P2P 리스크의 '빙산의 일각'일 뿐, 실제 최근 들어 중국에서 'P2P 폭탄'이 잇따라 터지고 있다고 둥팡차이푸망은 전했다. 중국 인터넷 금융(핀테크) 검색 플랫폼 룽(融)360 산하의 소액대출 회사인 젠푸커지(簡普科技)는 최근 뉴욕증권거래소에 지난해 실적보고서를 제때 제출하지 않아 통지서를 받은 사실이 뒤늦게 전해졌다.

젠푸커지가 뉴욕증권거래소로부터 경고받은 것은 이번이 처음이 아니다. 앞서 30거래일 연속 1달러 미만인 '동전주(penny stock)'를 기록했다는 이유로 4월 13일, 23일 2차례 경고를 받았다. 젠푸커지는 6개월 이내에 실적보고서를 제출하지 않으면 거래 중단이나 상장 폐지될 위기에 처했다.

젠푸커지는 "위생공공사건(코로나19) 여파로 재무제표 작성이 늦어지고 있다"며 "가능한 한 빨리 연례보고서를 제출하는 데 힘쓰겠다"고 전했다.

실적 보고서를 제때 내지 않은 것도 경영 상태가 부실하다는 것을 어느 정도 보여주는 것이라고 둥팡차이푸망이 전했다. 실제로 젠푸커지뿐만 아니라 미국 증시에 상장된 기업 가운데 1달러 미만에서 주식이 거래되는 기업은 매우 많은 것으로 드러났다. 둔신금융(敦信金融), 아이훙선(爱鸿森), 신다이(信贷) 등의 기업이 대표적이다. 이들 기업도 최근 실적과 주가가 최악으로 치닫고 있으며, 상장 이래 주가가 90% 이상 급락했다.

[사진=연합뉴스]

中 관리·감독 규제 칼날 속 P2P업계 올해 안으로 철수 완료

은행 문턱을 넘기 어려운 중소기업·개인의 대출 수요와 투자처가 필요한 투자자의 수요가 맞물리면서 2011년 중국에서 P2P 대출 업체들은 신종 유망 산업으로 주목받으며 빠르게 성장했다. 중국 정부도 금융산업 분야 혁신을 지원한다는 명분을 내세워 적극적으로 장려했다. 이에 힘입어 한때 투자자만 5000만명에 이르고 대출 규모도 1조 위안에 달했다.하지만 관리·감독이 느슨한 탓에 대출 사기가 잇따르고 불법 자금 조달 통로로 악용되는 등 문제가 불거졌다. 2016년 초 발생한 중국 사상 최대의 다단계 금융 사기 사건인 '이쭈바오(e租寶) 사건'이 대표적이다.

당시 중국 주요 P2P 금융 플랫폼으로 꼽히던 이쭈바오는 은행보다 싼 금리로 돈을 빌려주며 고객들을 모았다. 이들은 피라미드식 다단계 방식으로 투자자를 모집해 돈을 챙겨왔다. 이들이 웹사이트에 올린 프로젝트 대부분은 허위로 드러났고 신규 자금으로 부채를 갚는 데만 사용됐던 것으로 확인됐다.

이쭈바오 자체 통계에 따르면 2015년 상반기까지만 해도 80억 위안이었던 거래액은 같은 해 12월 745억 위안으로, 9배 넘게 증가했다. 거래 고객 수도 500여만명으로 급증했다. 중국 내 웬만한 중소형 민영 은행과 맞먹는 수준이다.

이에 중국 관리감독 당국은 본격적으로 P2P시장에 칼날을 빼들었다. 지난해부터 중국 정부가 P2P업체에 투자자와 대출자를 대폭 줄이고 사업 규모도 축소할 것을 지시하면서 업체 수는 빠르게 줄었다. 중국 매일경제신문에 따르면 올해 1분기 말 기준 중국 P2P업체는 139개로 지난해 초반보다 86% 급감했다.

중국 당국은 P2P업계 구조조정을 통해 온라인 대출의 위험을 해결할 수 있을 것이라면서, 채권자들의 손실을 줄이고 사회 안정을 유지하며 금융의 질서 있는 발전을 이룰 것이라고 설명했다.

다만 코로나19 등에 따른 채무불이행(디폴트) 증가 우려가 커지면서 P2P 리스크는 여전하다는 의견도 나온다. 이에 당국은 조급하게 P2P 업체를 퇴출시키는 데만 열을 올리지 말고 P2P 업체들이 핀테크나 재산관리 업종 등 비즈니스 모델로 전환하는 방식으로 당국의 지시에 따를 수 있도록 해야 한다고 위바이청 링이금융연구원 원장이 지적했다.

최예지 기자ruizhi@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)