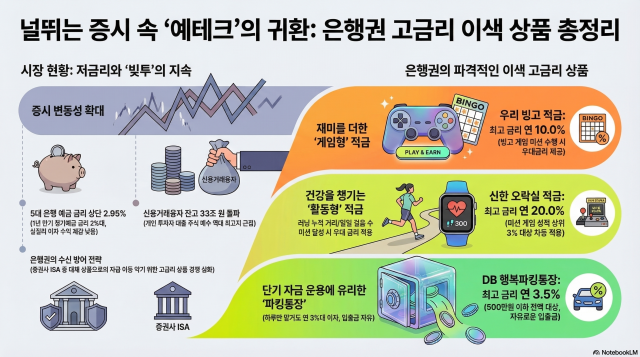

23일 금융투자협회에 따르면 지난 18일 기준 신용거래융자 잔고는 33조4875억원으로, 이달 5일 기록한 역대 최고치 33조6945억원에 근접했다.

신용거래융자 잔고는 중동 전쟁 이후 불안 심리가 확대되면서 한때 31조원대까지 내려갔다. 그러나 은행 예·적금 금리가 아직 낮은 수준에 머무르고, 미국·이스라엘과 이란 간 전쟁으로 시장의 변동성이 커지면서 저가매수세가 다시 유입되고 있는 것으로 풀이된다. 신용거래융자 잔고는 개인투자자가 증권사에서 돈을 빌려 주식을 매수한 금액을 의미한다.

이날 은행연합회 소비자포털 공시를 보면 5대 은행(KB·신한·하나·우리·NH농협은행)의 정기예금(1년 만기) 금리 상단은 2.95%다. 적금(정액적립식) 역시 연 3.55%가 최고 수준을 기록하고 있다.

우리은행이 이달 3일 선보인 '우리 빙고 적금'은 출시 빙고 게임을 적금에 접목해 미션 성과에 따라 최고 연 10% 금리를 제공하는 상품이다. 1인 1계좌에 한해 가입할 수 있는 12개월 만기 자유적립식으로, 월 최대 납입 한도는 50만원이다. 기본금리 연 2.5%에 고객의 일상적인 금융 활동을 빙고 게임과 접목해 최대 연 7.5% 포인트(p)의 우대금리를 더해 연 10% 금리를 제공한다.

미션 게임 성적 상위 3%에 최고 연 20% 금리를 차등 적용하는 신한은행의 '오락실 적금'은 단기간에 30만좌를 완판시키며 큰 관심을 받았다. 신한은행은 향후 이와 같은 유형의 새로운 상품 출시를 검토할 방침이다.

러닝 열풍을 겨냥한 상품도 인기다. 신한은행은 '신한 20+뛰어요' 등 건강 플랫폼에 가입하고 일정 요건을 충족하면 연 최고 7.5% 금리를 제공하는 '신한 운동화 적금'(1년 만기·월 납입 한도 30만원)을 지난달 출시했다. 하나은행은 걸음 수에 따라 최고 연 4.30% 금리를 받는 '도전 365 적금'(1년 만기·월 납입 한도 20만원)을 운영 중이다. KB국민은행은 상반기 중 러닝 누적 거리에 따라 우대금리를 주는 적금 상품을 선보일 예정이다.

저축은행 역시 최고 연 3%대 금리의 파킹통장을 선보이는 등 단기자금 유치에 나서고 있다. 단기간 목돈을 묶어놔야 한다면 이러한 파킹통장이 좋은 선택지가 될 수 있다. 파킹통장은 짧은 기간 돈을 맡기고 필요할 때는 언제든 인출할 수 있는 수시입출금 상품을 말한다. 하루만 맡겨도 이자가 붙고, 일반 입출금 통장보다 금리를 높게 제공하는 것이 특징이다.

DB저축은행의 'DB행복파킹통장'은 500만원 이하 잔액에 대해 최고 연 3.5%의 금리를 제공한다. 기본금리 연 2.3%에 신규 고객(1.0%p) 및 마케팅 활용 동의(0.2%p) 등 우대 조건이 붙는다.

웰컴저축은행 역시 최근 '웰컴주거래통장'의 최고금리를 기존 연 2.8%에서 연 3.0%로 인상했다. 기본금리 연 0.8%에 우대 조건을 충족하면 연 3.0%를 적용받는다. 예치금 잔액 1억원까지 최고 금리를 적용해 한도를 높였다.

애큐온저축은행은 '고수익자유예금''금리를 기존 연 0.8%에서 연 2.8%로 2.0%p 인상했다. 별도의 우대 조건 없이 모든 가입 고객에게 동일한 금리를 적용한다.

은행들이 과거와 같은 단순한 금리 경쟁이 아닌 이색 적금을 선보이는 이유는 적은 비용으로 잠재 고객을 유치할 수 있는 마케팅 방법이기 때문이다. 다만 상품별로 조건이 다양하고, 월 납입 한도가 크지 않은 만큼 주요 재테크 수단이 아닌 분산투자 용으로 사용해야 한다는 제언도 나온다.

은행권 관계자는 "각 상품의 월 납입 한도를 보면 30만원, 50만원 등 큰 금액이 아니고 은행 앱에 접속을 유도하면 다른 서비스를 이용하도록 유도하기도 편하다"며 "투자자들의 증시 유입 흐름이 지속되고 있는 만큼 당분간 은행들의 수신 유치 경쟁이 더욱 치열해질 것으로 보인다"고 말했다.

이어 "최고 금리가 10%에 달하지만 조건이 까다로운 경우가 있고, 파킹통장의 경우도 잔액 요건이 다양하기 때문에 변동성이 큰 장에서 위험을 회피하는 용도로 이런 상품들을 살펴보는 게 좋을 수 있다"고 덧붙였다.

김윤섭 기자angks678@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)