한국은행이 20일 발표한 '2025년 4분기 가계신용(잠정)' 통계에 따르면 지난 12월 말 기준 가계신용 잔액은 1978조8000억원으로 집계됐다. 3분기 말(1964조8000억원)보다 14조원 늘어 2002년 4분기 관련 통계 공표 이래 가장 많았다.

다만 분기 증가 폭은 역대 최대였던 2분기(25조원) 대비 큰 폭으로 줄었으며, 전 분기 대비로도 8000억원 축소됐다. 2025년 연간 가계신용은 56조1000억원 증가해 전년 대비 2.9% 증가했다. 2021년 이후 가장 큰 폭 증가다.

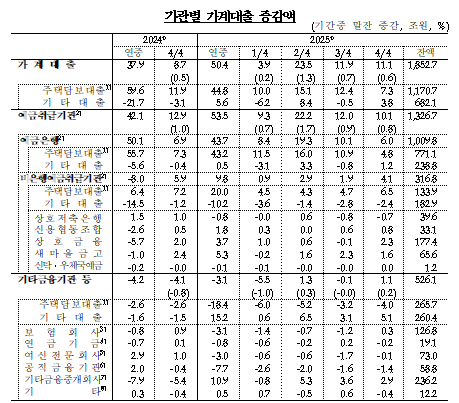

가계신용은 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용 금액(판매신용)까지 더한 '포괄적 가계 부채'를 말한다. 우리나라 가계신용은 통화 긴축 속에 2024년 1분기 3조2000억원 줄었지만, 한 분기 만에 반등한 뒤 지난해 4분기까지 7분기 연속 증가세를 이어갔다.

가계대출 가운데 주담대(잔액 1170조7000억원)는 7조3000억원 늘었다. 전분기(12조4000억원) 증가폭의 반토막 수준이다. 그러나 신용대출과 증권사 신용공여 등을 포함한 기타대출(잔액 682조1000억원)은 전분기 마이너스(-)에서 3조8000억원 증가 전환했다.

이혜영 한은 금융통계팀장은 "4분기 가계대출은 주담대 증가 폭이 축소된 반면 기타대출은 증가로 전환했다"며 "보험사, 여신전문회사 등 기타금융기관의 위주로 확대됐다"고 설명했다. 이어 "보험사는 약관대출, 여신전문회사는 카드론 위주로 대출이 늘었는데 증권사 신용공여액이 증가 추세인걸 감안하면 주식 투자에 활용됐을 가능성을 배제할 수 없다"고 말했다.

상호금융·상호저축은행·신용협동조합 등 비은행예금취급기관의 가계대출(잔액 316조8000억원)도 4조1000억원 불었다. 지난해 4분기 이후 다섯 분기 연속 증가세를 유지했다. 보험·증권·자산유동화회사 등 기타금융기관의 가계대출(잔액 526조1000억원)은 1조1000억원 증가했다.

이 팀장은 GDP 대비 가계부채 비율과 관련해선 "연간 가계신용이 2.9% 증가했고 3분기 명목 GDP 성장률이 3% 후반대인 점을 감안하면, 전년 대비 가계부채 비율은 낮아질 것으로 예상된다"고 말했다.

향후 가계빚 흐름에 대해서는 "정부가 연초부터 가계부채를 철저히 관리하겠다는 기조를 강조하고 있고, 은행권도 주담대 위험가중치 하한 상향 조정을 조기 시행하는 등 관리 강화 기조가 이어지는 만큼 가계빚이 크게 늘어나지 않을 것"이라고 전망했다.

다만 "가계대출 선행지표인 주택 매매거래가 연말에 소폭 증가했고, 연초 금융기관의 영업 재개와 증권사 신용공여 확대 등을 고려하면 불확실성도 큰 만큼 지금으로선 예단하기 어렵다"며 "상황을 지켜봐야 한다"고 밝혔다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)