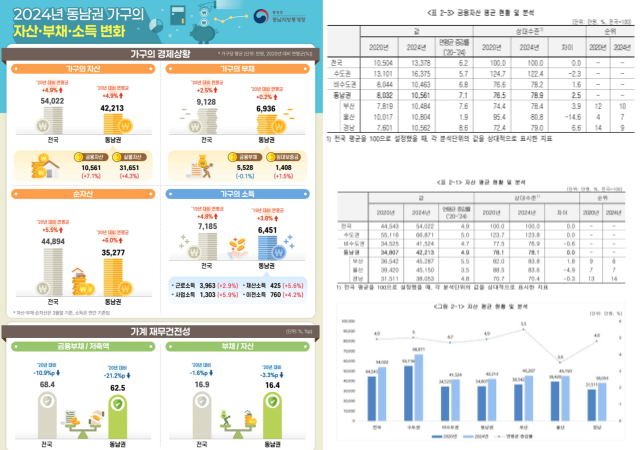

2024년 3월 기준, 동남권 가구들의 평균 자산은 4억 2213만원으로 나타났다.

이 가운데 부산은 4억 5287만 원으로 전국 평균(5억 4022만원)에는 미치지 못했지만, 동남권 내에서는 울산에 이어 두 번째로 높은 수치를 기록했다.

금융자산과 실물자산 모두 상승세를 보였고, 특히 금융자산의 경우 2020년 대비 연평균 7.6%나 증가해 전국 평균(6.2%)보다 높은 성장률을 기록했다.

겉으로 보기엔 긍정적인 신호다.

하지만 세부 지표를 들여다보면, 단지 ‘돈 많은 일부’의 자산이 늘었을 뿐 다수의 시민은 체감하지 못하는 구조적 불균형이 드러난다.

대표적인 지표가 바로 '자산 중앙값'이다. 부산의 자산 중앙값은 2억 5087만원으로, 2020년 대비 연평균 2.0% 증가하는 데 그쳤다.

이는 자산 평균 증가율(5.5%)의 절반에도 못 미치는 수준이다. 자산 상위층이 평균치를 끌어올렸지만, 다수 시민의 생활은 제자리걸음 혹은 퇴보하고 있음을 방증한다.

더 큰 문제는 ‘상대적 위치’다.

2020년 부산의 자산 중앙값은 전국 평균의 90.0% 수준이었지만, 2024년에는 81.9%로 떨어졌다. 순위도 9위에서 13위로 밀려났다.

울산 역시 자산 평균은 높지만, 중앙값은 0.4%의 미미한 증가에 그치며 전국 대비 상대수준이 무려 16.5%포인트나 하락했다. ‘자산 격차의 심화’가 실증적으로 나타난 셈이다.

소득 지표 역시 불안하다.

부산 가구의 평균소득은 6259만원으로 울산(7853만원)에는 크게 못 미치고, 경남(6194만원)과 비슷한 수준이다.

그마저도 근로소득은 3798만원, 사업소득은 1335만원에 머무르며, 고정성 높은 자산축적 기반이 취약한 구조다.

이전소득(연금, 지원금 등)이 732만원으로 높은 비중을 차지하는 점은 고령화나 일자리 부족의 신호일 수 있다.

부산 시민들의 재무건전성 또한 안심할 수 없다. 평균 부채는 8048만 원으로, 동남권 평균(6936만원)을 상회한다.

이 가운데 담보대출이 4728만원, 신용대출도 1047만원으로 집계됐다. 특히 전월세보증금 2264만원은 타 시·도보다 높은 수치로, 주거비 부담이 자산형성에 제약을 주고 있는 실정이다.

이처럼 부산은 외형상으로는 금융자산 증가, 실물자산 확대 등 긍정적 흐름이 있지만, 실제 생활경제에서 체감하는 시민의 현실은 무겁기만 하다.

특히 자산 중앙값이 빠르게 하락하는 현상은 청년·서민층의 자산 형성 사다리가 붕괴되고 있다는 경고음으로 해석된다.

전문가들은 “평균 수치에만 주목하면 부산 경제를 과대평가하게 된다”며 “중앙값 하락은 중산층 기반이 취약해졌다는 경고 신호다. 재정 정책이나 도시 브랜드 전략도 이 점을 중심에 두고 설계해야 한다”고 지적한다.

물론, 희망의 요소도 있다.

금융자산 증가율이 높다는 점은 디지털 금융과 투자에 대한 접근성이 향상됐음을 시사하며, 6월 말 개최되는 ‘2025 부산디자인페스티벌’ 등 지역 브랜드 전략 사업을 통한 소득·자산 기회의 확장도 기대된다.

또, 자산 구성에서 실물자산 비중이 높은 만큼, 부동산 시장 안정화와 맞물린 정책 조율이 이루어진다면 회복의 여지도 존재한다.

그러나 근본적인 해법은 구조적 불균형에 대한 정밀한 진단과 지역 맞춤형 경제정책에서 나와야 한다.

‘살기 좋은 부산’이란 말이 시민 개개인의 삶에서도 실현되기 위해서는, 숫자의 겉모습보다 안을 깊이 들여다보는 정책적 감각이 더욱 절실하다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)