생명보험 가입 시 주요 세제혜택[사진=생명보험협회]

생명보험 가입 시 전통적인 ‘순수보장’은 물론 세제 혜택까지 볼 수 있는 ‘세테크’ 등이 가능해 금융 소비자들의 이목이 집중되고 있다.

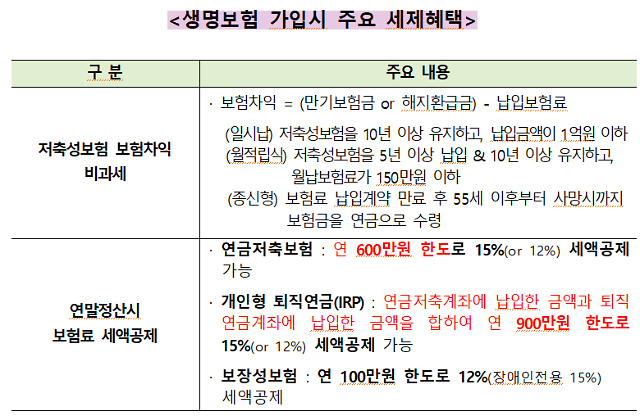

8일 생명보험업계에 따르면 은행에서 정기예금이나 정기적금을 가입하고 만기가 되면 원금에 대해 이자를 받게 되는데 이때 이자소득세 14%(지방세 포함 시 15.4%)를 납부하게 된다. 생명보험에는 연금저축보험이나 저축보험 등 저축 기능을 가진 ‘저축성보험’이 존재하는데 해당 상품에 가입하면 비과세 혜택을 누릴 수 있다.

세법상 만기보험금 또는 중도해지로 인한 환급금에서 납입보험료를 뺀 금액을 이자소득으로 분류하는데, 구체적으로 △일시납 저축성보험은 10년 이상 유지하고 납입 금액이 1억원 이하일 때 △월적립식 저축성보험은 5년 이상 납입 후 10년 이상 유지하고 월납 보험료가 150만원 이하일 때 △종신형 연금보험계약은 55세 이후부터 사망 시까지 연금 형태로만 보험금을 수령할 때 이자소득 비과세가 적용된다.

개인형 퇴직연금(IRP)도 동일한 소득 조건으로 세액공제가 가능하다. 연금저축보험 공제한도 600만원을 납입하고 추가로 개인형 퇴직연금(IRP)을 300만원 납입하면 최대 900만원까지 공제된다. 개인형 퇴직연금(IRP)만 납입 시에도 최대 900만원까지 공제가 이뤄진다.

총 급여액 8000만원인 40세 근로소득자가 연간 연금저축보험에 700만원을 보험료로 납입하고 개인형 퇴직연금(IRP)에 200만원을 납입했을 때 연금저축보험은 600만원의 12%(72만원)를, 개인형 퇴직연금은 200만원의 12%(24만원)를 합산해 96만원까지 세액공제를 받을 수 있다는 얘기다.

아울러 보장성 보험에도 세액공제가 있다. 근로소득자를 대상으로 연간 보험료 납입액의 100만원 한도에서 12%(지방세 포함 시 13.2%)까지 세액공제 혜택을 제공한다. 다시 말해 100만원까지 한도를 채워 보장성보험을 납입하면 최대 13만2000원을 환급받을 수 있는 셈이다.

이 밖에도 장애인전용 보장성보험료는 15%(지방세 포함 시 16.5%) 세액공제가 가능하다. 예컨대 장애인인 배우자를 피보험자로 해 일반 보장성 보험료를 연간 100만원, 장애인전용 보장성 보험료를 연간 100만원 납입했을 때 일반 보장성보험에 대해 13만2000원, 장애인전용 보험에 대해 16만5000원을 세액공제받을 수 있다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)