[자료=한국은행]

취약차주의 수가 줄어든 반면, 부채는 증가한 것으로 나타나 빚의 질이 더욱 나빠진 것으로 나타났다. 특히 취약차주 대출의 대부분이 금리가 상대적으로 높은 비은행권으로 몰려 서민경제에 적신호가 켜졌다는 지적이 나오고 있다.

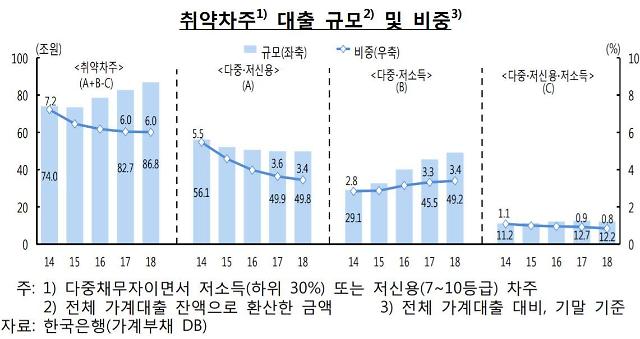

28일 한국은행이 발표한 ‘금융안정 상황’을 보면 취약차주 부채는 지난해 말 86조8000억원으로 1년 전보다 4조1000억원 증가했다. 전체 가계대출에서 차지하는 비중은 6%이다.

취약차주는 3개 이상 금융기관에서 대출을 받은 다중채무자, 하위 30%인 저소득자 또는 신용등급이 7~10등급인 차주를 말한다.

취약차주 수는 146만8000명으로 전년(149만9000명) 대비 3만1000명이 줄었다. 전체 부채규모가 증가했는데 취약차주의 수가 줄어들었다는 것은 1인당 평균 부채가 증가했다는 것을 의미한다.

취약차주의 1인당 대출금은 2017년 5517만원에서 지난해 5913만원으로 7.17% 늘었다.

문제는 이들 취약차주 대출 대부분이 저축은행이나 상호금융, 여신전문회사, 대부업 등 금리가 높은 비은행권에 몰려 있다는 점이다. 비은행권 이용 비중은 64.8%다. 전체 가계대출 평균(42.6%)보다 20% 포인트 이상 높다.

이렇게 되면 금리가 상승하거나 경기가 빠르게 둔화될 경우 취약차주를 중심으로 채무상환부담이 가중될 수 있다. 실제 가계대출 연체율은 1.33%에서 지난해 말 1.55%로 0.17% 포인트 증가했다. 이는 영세자영업자 및 취약차주를 중심으로 채무상환능력이 저하된 것으로 한은은 분석했다.

취약차주의 부채 증가 외에도 가계부채 증가율이 소득 증가율을 상회하는 점도 큰 문제라고 한은은 진단했다.

지난해 말 기준 처분가능소득 대비 가계부채(가계신용 기준) 비율은 162.7%(추정치)로, 전년(159.8%) 대비 2.9% 포인트 늘었다. 명목 국내총생산(GDP) 대비 가계부채 비율도 83.8%에서 86.1%로 올랐다.

이는 고소득·고신용자의 부채가 크게 늘어난 것이 이유다. 지난해 말 기준 전체 가계대출에서 고소득(상위 30%) 차주 대출은 64.4%, 고신용(1∼3등급) 차주 대출은 70.8%에 달했다.

차주의 소득 대비 가계대출 비율(LTI)은 217.1%로 꾸준히 상승 곡선을 그리고 있다. 빚 부담이 큰 LTI 300% 이상 차주 비중은 21.9%에 달해 5명 중 1명꼴로 조사됐다.

한국은행은 “우리나라의 가계부채가 주요국보다 이미 높은 수준인 데다 거시경제의 안정적 운영을 제약하는 취약 요인으로 지목되고 있어 지속적인 대응이 필요하다”며 “특히 대내외 여건이 악화하면 취약차주의 채무 상환 어려움도 커질 수 있다”고 지적했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)