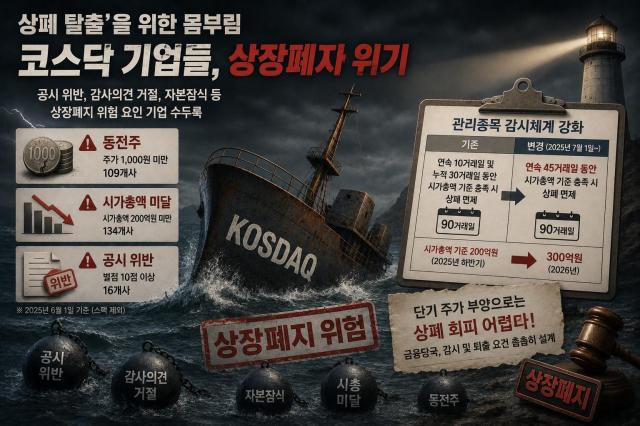

'상폐 탈출'을 위한 몸부림은 동전주만의 문제가 아니다. 코스닥 시장 곳곳에서 공시 위반, 감사의견 거절, 자본잠식 등 상장폐지 위험 요인을 안고 있는 기업들이 수두룩하다. 단기 주가 부양으로 위기를 모면하던 방식을 쓰기도 어렵다. 금융당국이 감시 및 퇴출 요건을 촘촘히 설계하고 있기 때문이다.

2일 한국거래소에 따르면 시행되는 하반기부터 관리종목에 대한 감시체계가 강화된다. 종전에는 관리종목 지정 후 90거래일 중 ‘연속 10거래일 및 누적 30거래일 동안’ 시가총액 기준(올 하반기 200억원, 내년 300억원 이상)을 충족하면 상폐를 면할 수 있었다. 하지만 앞으로는 ‘연속 45거래일' 동안 시총 기준을 충족해야 상폐를 면할 수 있다. 호재성 이슈로 단기간 주가를 띄워도 상폐 위험에 내몰릴 수 있는 것이다.

코스닥 상장사 에이비프로바이오 사례를 보자. 이 회사는 올해 3월 자본잠식률 61.8%로 관리종목으로 지정됐다. 이에 회사 측은 90% 무상감자와 유상증자, 전환사채(CB) 발행 등을 통해 자본 확충에 나섰다. 상장폐지 위기를 피하기 위해 온갖 방법을 다 동원 중이다. 그런데도 주가는 1000원을 오르락내리락하면서 시가총액은 320억원대에 머물고 있다. 당장은 아니지만 향후 기업가치가 추가로 악화되면 상장 유지 부담이 커질 수 있다.

디에이피와 이원컴포텍 역시 자본잠식률 50% 이상을 이유로 올해 들어 관리종목에 신규로 지정됐다. 이원컴포텍은 주가 1552원, 시가총액 124억원에 그쳐 강화된 시가총액 기준 적용 시 상장 유지에 부담이 커질 수 있다는 우려가 나온다. 디에이피는 주가와 시가총액이 각각 1883원, 417억원 수준으로 올해 적용되는 상장유지 요건은 충족했지만 내년부터 시가총액 기준이 300억원으로 상향되는 점을 고려하면 여유 폭이 크지 않다.

상장폐지 관련 벌점 기준이 강화된 가운데 누적 벌점이 가장 높은 곳은 코아스(42점)로 나타났다. 코아스는 지난해 10월 이화전기·이트론·이아이디 주식 취득 과정에서 공시를 지연하거나 사실과 다르게 공시한 사실이 적발돼 불성실공시법인으로 지정됐다. 추후 추가 벌점을 받으면 상장폐지 심사 대상에 오를 수 있다.

다원시스는 누적 벌점이 23점으로 코아스에 이어 두 번째로 높다. 회사는 지난해 재무제표에 대해 감사인에게 의견거절을 받으면서 상장폐지 사유가 발생해 현재 거래가 정지된 상태다. 지난해 매출은 전년 대비 70% 이상 감소했고 영업손실도 1000억원을 웃돌았다. 여기에 코레일의 전동차 납품 계약 해지까지 겹치면서 경영 정상화에 대한 우려가 커지고 있다. 향후 감사의견 등 문제가 해소되더라도 누적 벌점 부담은 여전히 남아 있다는 지적이 나온다.

업계에서는 이번 상장폐지 제도 개편이 단순히 신규 기준을 도입하는 차원을 넘어 한계기업 정리를 본격화하는 계기가 될 것으로 보고 있다. 이건재 IBK투자증권 연구원은 “매년 90개 이상 기업이 코스닥 시장에 신규 상장하고 있지만 퇴출 기업 수는 절반에도 못 미친다”며 “사업 부진, 투자자와 소통 부족, 자본잠식 등 구조적 문제가 해소되지 않은 부실기업이 장기간 시장에 남아 있을 수 있는 문제점을 해소해야 코스닥 시장의 질적 개선이 이뤄질 것”이라고 말했다.

신동근 기자sdk6425@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)