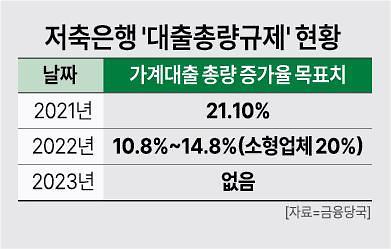

14일 관련 업계에 따르면, 금융위원회는 저축은행의 ‘올해 가계대출 총량 증가율’ 관련 규제 범위를 별도로 마련하지 않았다. 이 수치를 설정하지 않은 것은 이례적이다. 작년에는 연 10.8~14.8%(소형업체 20%), 재작년에는 연 21.1%를 각각 제시했던 바 있다. 이는 사실상 가계대출 영업에 별다른 제한을 두지 않겠다는 뜻으로 해석된다.

여기엔 최근 급격히 위축된 ‘대출 시장’ 분위기가 반영됐다. 저축은행들은 현재 ‘외형 확장’보단 ‘건전성 관리’에 집중하고 있다. 올해의 사업 방향 역시 ‘건전성’ 관리를 최우선 과제로 잡았다. 작년 하반기부터 △작업성 사업자 주택담보대출 △부동산 PF(프로젝트 파이낸싱) 건전성 악화 △다중채무자 연체 등 다양한 악재가 고개를 든 게 이유다. 이 와중에 신규 대출까지 적극적으로 늘려갈 여력이 없다고 판단하고 있다.

실제로 저축은행의 작년 9월 말 기준 부동산 PF 대출 연체 잔액은 약 3000억 원, 연체율은 2.4%까지 치솟았다. 전 금융권에서 증권사 다음으로 높은 수준이다. 전국 79개 저축은행의 고정이하여신(회수 가능성이 극히 낮은 채권)도 재작년 9월 3조2989억2300만원에서 작년 9월 4조1444억7500만원으로 26%나 늘었다. 개인대출 중엔 다중채무자(금융사 3곳 이상 대출) 비중이 75.3%에 달했다, 취약차주 비중도 34.8%로 높다.

당분간 이러한 기조는 이어질 가능성이 높다. 앞서 한국은행이 발표한 ‘금융기관 대출행태서베이’ 결과에 따르면 상호저축은행 1분기 대출태도지수는 –45로 집계됐다. 대출태도지수가 플러스(+)이면 대출심사를 완화하겠다는 업체가, 마이너스(-)면 강화하겠다고 답한 업체가 더 많다는 뜻이다. 즉 앞으로 가계 대출 관련 심사를 더욱 강화하겠다는 뜻이다. 이후 저신용자들은 대출 승인이 불가능한 현상이 한층 심화할 가능성이 크다.

저축은행들은 현 상황에선 도저히 가계대출 취급량을 늘릴 여력이 없다고 호소한다. 이를 타개하려면 궁여지책으로 ‘ 대출비교플랫폼’ 수수료 문제라도 개선이 이뤄져야 한다고 봤다. 현재 저축은행은 빅테크 플랫폼에 지불하는 수수료율은 최대 2.5%로, 시중은행(0.4~0.5%)에 비해 상당 수준 높게 형성돼있다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)