보험연구원 '실손의료보험 정상화를 위한 과제' 세미나 중계 영상 캡처 [사진=보험연구원]

보험업계가 올해도 실손의료보험 손해율이 130%에 육박, 실손 정상화를 위해 향후 5년간 21% 이상의 보험료 인상이 불가피하다는 주장이 제기됐다. 아울러 ±25% 실손 보험료 조정한도의 단계적 완화와 실손 신상품 요율 조정주기를 현행 5년에서 3년으로 단축해야 한다는 제언도 나왔다.

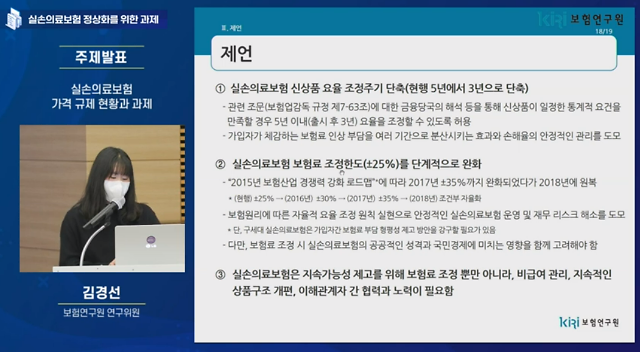

김경선 보험연구원 연구위원은 8일 보험연구원 주최로 열린 '실손의료보험 정상화를 위한 과제' 세미나에서 이 같이 밝혔다.

김 위원은 "실손보험은 비급여 의료 증가로 최근 몇년간 130% 내외의 손해율이 지속되고 있고, 올해도 127.9%의 손해율이 예상된다"며 "실손보험 위험손해율과 합산비율 모두 100%를 상회하고 있으며, 최근 5년간 실손 위험손실액은 11조원 이상"이라고 운을뗐다. 이어 "현재 수준 유지 시 향후 5년 동안 실손 누적 위험손실액은 약 30조원으로 추정된다"며 "실손 정상화를 위해서는 매년 21% 이상의 보험료 인상이 불가피하다"고 강조했다.

그러면서 그는 보험시장에서 과도한 가격 규제는 공급을 위축시켜 장기적 경쟁이 저하될 수 있다며 현행 보험료 규제 수준의 적정성 검토를 촉구했다.

김 위원은 "보험원리에 따른 자율적 요율 조정 원칙 실현으로 안정적 실손 운영 및 재무 리스크 해소를 도모해야 한다"며 "실손은 현재 보험업감독규정에 따라 연간 ±25% 범위 내에서만 조정이 가능한 상황인데, 해당 보험료 조정한도 규제를 완화해 보험원리에 따른 합리적 요율 조정을 허용해야 한다"고 말했다. 이어 "또한 실손은 보험업감독규정에 따라 신상품 출시 후 5년 내에는 요율 조정이 어렵다"며 "신상품 요율 조정주기를 현행 5년에서 3년으로 단축한다면, 가입자가 체감하는 보험료 인상 부담을 여러 기간으로 분산시키는 효과와 손해율의 안정적 관리를 도모할 수 있을 것"이라고 내다봤다.

그러나 일각에선 이 같은 제언들이 앞으로의 실손 보험료 책정을 놓고, 당정의 마음을 얼마나 움직일지 의문이라는 반응이다. 보험료 책정을 시장 자율로 운영할 수 있도록 규제를 완화해 달라는 얘기인데, 실손은 자동차보험과 함께 소비자물가지수 산정시 반영돼 당국 개입이 불가피하다. 더욱이 최근 금리 인상기 속 당국과 정치권이 물가 잡기에 나서면서, 보험료 인하 압박이 거세지고 있다.

최근 10%대 안팎의 실손 보험료 인상을 놓고 당국과 업계간 줄다리기 논의가 이어지는 것으로 알려졌다. 두 자릿수 인상이 쉽지 않을 것이란 전망도 나온다. 보험업계 관계자는 "무엇보다 최근 백내장 등 실손 비급여 과잉진료에 대한 당국의 모럴해저드(도덕적 해이) 통제가 이뤄져 손보사들의 실적 호조세가 이어지고 있는 점이 영향을 미칠 것으로 보인다"며 "최근 비급여 과잉진료 단속 등으로 실제 3분기 누계 기준 삼성화재는 1.9%포인트, 현대해상 2.9%포인트, DB손해보험 2.6%포인트의 장기보험 손해율이 개선됐다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)