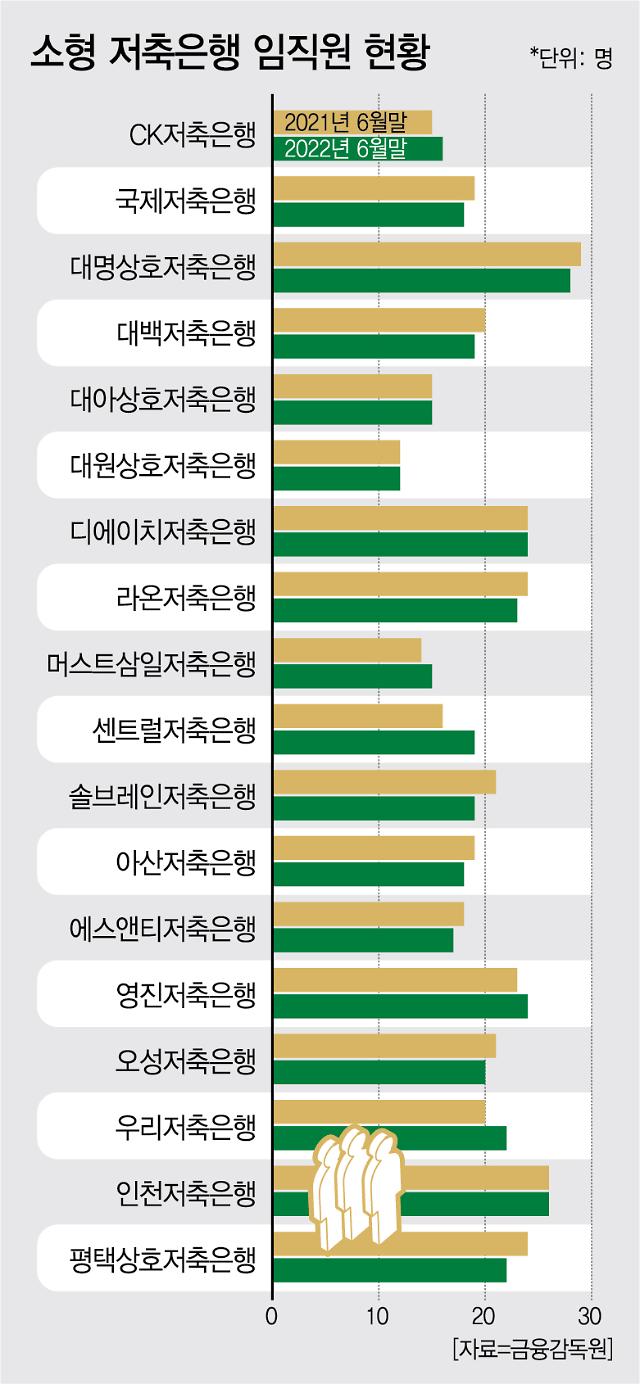

21일 금융감독원 통계시스템에 따르면, 올 상반기 말 기준으로 임직원 수가 30명 미만인 저축은행 18곳 중 절반(9곳)의 인력이 줄어들었다.

가장 감소 폭이 컸던 건 평택상호저축은행(24명→22명)과 솔브레인저축은행(21명→19명)으로 각각 2명씩 줄었다. 국제저축은행(19명→18명)과 대명상호저축은행(29명→28명), 대백저축은행(20명→19명), 라온저축은행(24명→23명), 아산저축은행(19명→18명), 에스앤티저축은행(18명→17명), 오성저축은행(21→20명) 등도 1명씩 감소했다.

이외 대아상호저축은행(15명)과 대원상호저축은행(12명), 디에이치저축은행(24명), 인천저축은행(26명)의 인원은 작년과 동일했다. 인력이 늘어난 건 센트럴저축은행(16명→19명), CK저축은행(15명→16명), 머스트삼일저축은행(14명→15명), 우리저축은행(20명→22명), 영진저축은행(23명→24명) 등 5곳에 그쳤다.

영업점포도 최저치를 유지했다. 이들 업체 중 CK저축은행(3곳)과 대명상호저축은행(2곳), 대원상호저축은행(2곳), 라온저축은행(2곳), 우리저축은행(2곳)을 제외한 13개 업체의 점포 수는 1곳에 불과했다.

이는 급격한 얼어붙은 업황에 대응하기 위한 조치다. 금리 인상기를 맞아 저축은행들의 수익성은 내리막길을 걷는 와중에, 규모가 작은 업체일수록 더욱 혹독한 시기를 보내고 있다.

실제로 이들 18개 업체의 상반기 말 이자 순수익은 566억2200만원으로 작년 동기(550억300만원)보다 3% 증가하는 데 그쳤다. 같은 기간 전체 저축은행 증가율이 17%(2조8168억원→3조2978억원)에 달한 것과 비교하면 터무니없이 적다. 기업 대출 중 중소업체에 쏠린 비중이 지나치게 높은 점도 문제다. 이들 업체의 합산 기업 대출액(3조2176억) 중 중기가 차지하는 비중은 79%(2조5354억원)에 달했다. 이 역시도 전국 업체 평균치(59%)를 크게 상회한다.

단기 지급능력을 나타내는 유동성 비율(현금 동원력) 흐름도 좋지 못했다. 라온저축은행은 이 비율이 작년 상반기 153.3%에서 올 상반기 119.8%까지 떨어졌다. 같은 기간 CK저축은행은 252.9%에서 154%로, 대아저축은행은 224.4%에서 142.4%로 각각 하락했다.

향후 수신자금을 확보하는 것도 문제다. 이들 업체에서 취급하는 1년 만기 예금 상품 금리는 대부분 5% 초중반 수준에 형성돼있다. 대형 업체를 중심으로 5% 후반대와 6%대 상품이 즐비한 현 상황에선 경쟁력을 갖기 어렵다. CK저축은행의 경우, 대면 상품 금리가 4.8%로 시장 평균(5.52%)을 한참 밑돌았다.

시간이 지날수록 ‘수익성 악화’는 더욱 가중될 가능성이 크다. 김대종 세종대 경영학과 교수는 “금융권에서 부실화가 가장 빠르게 진행되는 곳이 바로 소형 저축은행”이라며 “이들을 지원하기 위한 정부 차원의 대응책 마련이 필요하다”고 말했다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)