[자료=금융감독원]

증권사들이 운용 중인 퇴직연금 수익률이 저조한 것으로 나타났다. 시장 영향을 받는 유형일수록 손실 폭은 큰 것으로 파악됐다. 다만 주가 하락기에 분할 매수해 수익률을 개선해야 한다는 의견도 나온다.

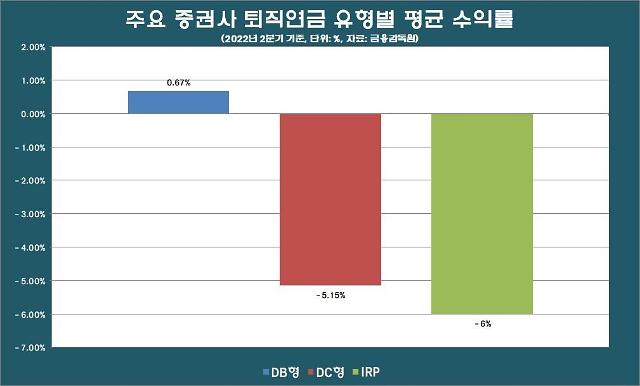

20일 금융감독원에 따르면 올 2분기 증권사 퇴직연금(원리금보장·비보장) 평균 수익률은 △확정급여(DB)형 0.67% △확정기여(DC)형 -5.15% △개인형퇴직연금(IRP) -6.00% 등으로 나타났다. 이는 은행권 또는 보험사 등 퇴직연금을 운용하는 금융업권 중 가장 부진하다.

우선 은행권 퇴직연금 유형별 평균 수익률은 △DB형 0.92% △DC형 -0.15% △IRP -2.02% 등이며, 보험사는 △DB형 1.53% △DC형 0.41% △IRP -0.31%를 기록했다.

증권사 14곳 중에서 현대차증권이 양호한 수익률을 기록했다. 현대차증권은 △DB형 1.71% △IRP -1.03%로 2가지 유형에서 선두를 차지했다. DC형은 하이투자증권이 -1.01% 손실에 그쳐 선방했다.

적립금 규모 면에서는 미래에셋증권이 상위에 이름을 올렸다. 미래에셋증권 유형별 적립금 규모는 △DB형 6조2201억원 △DC형 6조5436억원 △IRP 5조2538억원이며, DB형을 제외한 유형에서 가장 큰 규모를 달성했다. DB형 적립금은 현대차증권이 13조4929억원으로 가장 많았다.

DB형은 근로자가 퇴직할 때 지급받는 급여 수준이 사전에 결정되는 방식이다. 급여 인상률이 물가 상승률보다 높거나 장기근속 근로자일수록 유리하다. 수익률보다는 안정적인 투자 성향을 가진 고객에게 적합하다.

DC형은 기업이 매년 근로자 연봉 대비 12분의 1 이상을 납입하고 근로자가 적립금 운용 방법을 결정한다. 기업이 납입한 부담금과 운용 손익을 최종 급여로 지급받으며 근로자 본인이 추가 납입하는 것도 가능하다.

IRP는 중간에 퇴직하거나 이직하더라도 퇴직금을 계속해서 적립해 향후 노후자금으로 활용할 수 있다. 연간 1800만원까지 납입할 수 있으며 최대 700만원까지 세액공제 대상이다. 근로자가 직접 포트폴리오를 운영해야 했기 때문에 약세장에서 손실 폭이 커진 것으로 보인다.

다만 하반기부터 도입되는 디폴트옵션(사전지정운용제도)으로 인해 수익률이 일부 회복될 것으로 기대를 모은다. 디폴트옵션은 DC형과 IRP에 적용된다.

퇴직연금 상품도 수수료 수익이 있지만 증권사에는 극적인 수익 개선으로 직결되지 않는다. 다만 중장기적으로 안정적인 수익원을 확보할 수 있고, 유입된 고객에 대한 시너지가 있기 때문에 유리한 측면이 있다.

또한 개인 투자 성향이 크게 반영되는 유형은 분할 또는 저가 매수 기회 때 수익률 개선에 나설 시점이라는 얘기도 나온다.

한 증권사 관계자는 “상승장만 이어진다면 비싼 가격에 상품을 편입할 수밖에 없을 수 있다”며 “시장이 약세장일수록 저가로 매수할 수 있는 상품 범위가 넓어지기 때문에 분할 매수를 추천한다”고 말했다. 이어 그는 “퇴직연금은 당장의 손실보다는 장기적으로 안정적 수익을 올리는 걸 염두에 둬야 한다”고 덧붙였다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)