e편한세상 강일 어반브릿지 투시도.[사진= DL이앤씨 제공]

아파트 매매시장이 잔뜩 얼어붙은 가운데 올해 막바지 분양이 나오며 주택 공급 갈증이 일부분 해소될 전망이다. 다만, 내년 있을 대출 규제 전 수요자들이 몰려 경쟁률은 치솟을 것으로 보인다.

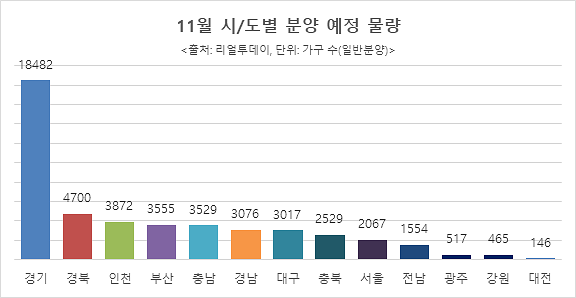

6일 부동산 전문 리서치업체 리얼투데이에 따르면, 이달 전국에서는 6만164가구(사전 청약·신혼희망타운·임대 포함, 오피스텔 제외, 1순위 청약 접수 기준)가 공급될 예정이다. 이 중 일반 분양 물량은 4만7509가구다. 수도권 일반 분양 물량은 2만4421가구(51.4%)이며, 지방은 2만3088가구(48.6%)인 것으로 집계됐다.

이달 전국의 일반 분양 물량은 작년 같은 달과 비교할 때 2.8배가량(1만7177가구→4만7509가구) 증가했다. 수도권은 3.2배 (7639가구→2만4421가구) 늘었다. 지방은 1.4배(9538가구→2만3088가구) 늘어난 물량이 공급될 예정이다.

이어 경북이 4700가구, 인천 3872가구, 부산 3555가구, 충남 3529가구, 경남 3076가구 순이다. 광역시를 제외한 지방은 청약과 전매, 대출 등 조건 등 부동산 규제가 비교적 까다롭지 않은 점이 인기요인이 될 것으로 보인다.

서울에서는 분양 최대어로 꼽히는 '둔촌주공(둔촌 올림픽파크에비뉴포레)' 분양이 내년으로 밀렸지만, 이달 2067가구(7곳, 4.4%)가 분양될 예정이다. 또한 한국토지주택공사(LH)에서 공급하는 서울대방1, 서울공릉1, 서울대방 복합개발 등 신혼희망타운과 역촌1구역을 재건축한 역촌1구역 재건축사업(가칭)도 공급될 예정이다.

분양은 인기가 있을 것으로 예상된다. 집값은 오르는데 분양가상한제 등 규제로 인해 청약에 대한 기대감이 커졌다. 이른바 '로또 청약'이 된 것이다. 이런 상황에 매매 대신 청약으로 선회하는 수요자들도 늘어났다.

최근 수도권 아파트 청약 경쟁률은 대부분 세 자릿수를 넘는다. 광진구 '자양하늘채베르'는 올해 367대 1로 서울에서 가장 높은 청약 경쟁률을 기록했으며 지난달 DL이앤씨가 서울 고덕강일지구에 공급한 ‘e편한세상 강일 어반브릿지’도 1순위 청약에 13만1447명이 몰려들며 337.9대 1의 평균 청약경쟁률을 기록하기도 했다.

부동산114에 따르면 지난달 1일 기준 서울 아파트 1순위 평균 청약 경쟁률은 162.9대 1로, 2000년 집계 시작 이후 연간 기준 역대 최고치를 기록했다. 역대 경쟁률은 2017년 12.5대 1, 2018년 30.6대 1, 2019년 31.6대 1, 2020년 88.2대 1로 해마다 상승하는 추세다. △서초구 반포동 '래미안 원베일리'(161.2대 1) △강동구 고덕동 '고덕강일 제일풍경채'(150.2대 1) △관악구 봉천동 '관악 중앙하이츠 포레'(217.9대 1) 등도 세 자릿수 경쟁률을 기록했다.

2021년 11월 시도별 분양 예정 물량. [자료=리얼투데이 제공]

연내 분양 단지, 잔금대출에 차주단위 DSR 40% 적용 피해 수요자 몰릴 듯

또한 금융당국이 강력한 대출 규제 방침을 세운 상황에서 수요자들은 더 몰릴 것이라는 전망도 나온다.

이번 가계부채 관리 방안에는 주요 내용으로 내년 7월 시행 예정이었던 차주 단위 DSR(총부채원리금상환비율) 2단계 규제를 앞당겨, 당장 내년 1월부터 시행하겠다는 내용이 담겼다.

현재는 차주 단위 DSR 1단계 규제가 시행 중이다. 규제지역 내 6억원 초과 주택 구입을 위해 주택담보대출을 일으키거나 1억원 초과의 신용대출이 있을 시에 차주 단위 DSR 40%가 적용됐다. 다만 내년부터 시행되는 차주 단위 DSR 2단계 규제는 총대출액이 2억원이 넘으면, 부동산 규제지역 여부와 상관없이 차주 단위 DSR 40%를 적용받게 된다.

차주 단위 DSR이란 주택담보대출과 신용대출 등 모든 가계대출의 원리금 상환액을 연 소득으로 나눈 비율을 말한다. 예를 들어 연 소득 4000만원인 A씨가 현재 매년 갚아야 할 원리금이 3000만 원이라고 가정하면, A씨의 DSR은 75%다. 하지만 DSR 40% 규제가 시행되면, A씨는 연간 원리금 상환액이 1600만원 이하인 대출만 가능하다.

주택 가격과 상관없이 총대출액이 2억원을 넘기만 하면 차주 단위 DSR 40%가 적용되는 2단계 규제 아래서 연봉 4000만원의 A씨가 6억원 주택을 구매한다고 할 때, 주택담보대출 만기를 최장 30년(3.5%)으로 잡으면 대출은 3억원까지 나온다. 현재 1단계 규제 하에서는 주택담보대출비율 최대 60%에 해당하는 3억 6000만원에 신용대출 약 4000만원을 받아 약 4억원의 대출을 일으킬 수 있다. 이와 비교하면 대출 가능액수는 25%가량 줄어든다.

현재 금융위는 분양 아파트와 오피스텔 중도금에는 DSR 규제에서 제외한다고 밝힌 상황이다. 하지만 잔금대출에는 DSR 규제가 적용돼 청약에 제한이 생길 수 있다.

국토부는 규제 시행일전까지 입주자모집공고를 낸 단지에 한해서는 입주자모집공고일 당시 규정을 적용한다. 이 때문에 올해 안에 입주자 모집공고를 시작한 분양단지는 중도금·잔금 대출 모두 DSR 규제를 피해갈 수 있다. 이에 실수요자들은 연내 분양 단지에 관심을 가질 것으로 보인다.

한 업계 관계자는 “이번 발표로 내년부터는 분양가가 아무리 저렴해도 잔금대출이 어려워지는 만큼 신중하게 청약에 임할 수밖에 없을 것”이라며 “새로운 규제가 시행되기 전에 내 집 마련을 서두르려는 수요자들의 발길이 연내 분양시장으로 쏠릴 것으로 전망된다”고 말했다.

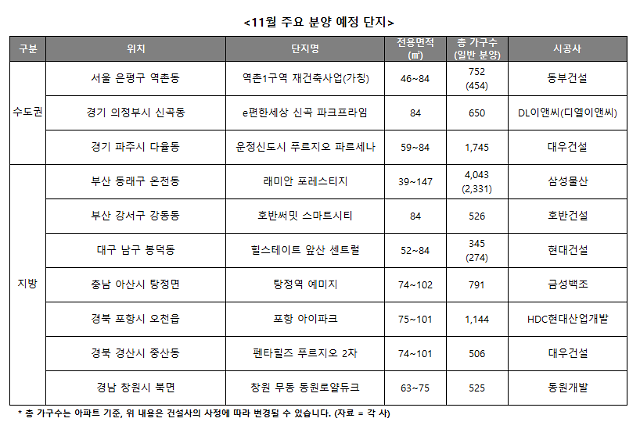

2021년 11월 주요 분양 예정 단지.[자료=각사, 리얼투데이 제공]

신동근 기자sdk6425@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)