최근 들어 기업공개(IPO) 시장은 일부 '옥석 가리기'가 진행되고 있지만 여전히 호황이다. 일반 대중들만의 이야기가 아니라 기관투자자들에게도 해당된다. 기관투자자들은 일반 공모 이전에 수요예측에 참여하며 '가격 발견 기능'을 수행한다. 하지만 기관투자자들도 '묻지 마 투자' 분위기에 휩쓸리며 이 기능이 제대로 작동하지 않고 있다는 지적이 나온다.

[사진=게티이미지뱅크]

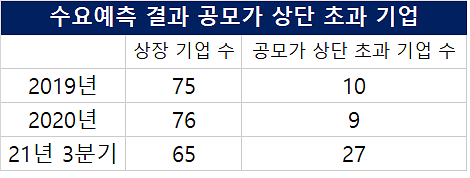

본지 자본시장부가 집계한 결과, 올 초부터 3분기까지 누적 신규 상장기업은 65개사다. 이 중 희망 공모밴드 상단 이상으로 공모가가 확정된 기업은 61개사(93.8%)다. 공모밴드를 초과해 공모한 기업은 총 27개사(41.5%)였다.

수요예측에서 공모가가 희망밴드를 넘어선 기업은 2019년 75개사 중 10개, 2020년 76개사 중 9개였다.

[출처=금감원 전자공시]

수요예측 과정에서 기관투자자들이 주식을 많이 배정 받기 위해 높은 공모가를 써낸 결과다. 여기에 2015년 수요예측 참여기관의 문턱을 대폭 낮추면서 참여하는 기관투자자들의 수가 크게 늘어난 것도 한몫했다.

이 같은 상황은 청약 경쟁률로도 나타난다. 올 3분기 누적 기준, 기관투자자들의 청약 경쟁률 1000대1 이상이었던 기업은 61개사 중 33개사에 이른다. 상장하는 두 회사 중 하나는 수요예측 경쟁률이 1000대1을 넘긴 것이다. 2000대1 이상인 기업도 12개사에 이른다

이 같은 현상을 두고 수요 예측의 가격 발견 기능이 제대로 구현되지 않고 있다는 지적이 나온다.

IPO 과정에서 대표주관사는 기관투자자들에게 일정한 가격 구간(밴드)을 제시한다. 주관사들은 현재 주식 시장에서 거래 중인 기업들을 일정한 기준으로 추린 후 이를 참고해 공모밴드를 제시한다. 주관사는 사업의 연관성이 존재하고, 매출 구성 측면에서 비교 가능성이 일정 수준 존재하는 국내외 비교기업의 주당수익비율(PER), 주당순자산배수(PBR) 등을 고려해 가격 구간을 찾는다.

이후 기관투자자들은 수요예측 과정에 참여하며 '가격 발견 기능'을 수행한다. 더욱 정교한 가격을 찾아 확정시키기 위함이다.

그런데 참여한 기관투자자들이 가격 구간을 넘어선 가격을 제안하다 보니 주관사들이 제시한 공모가 밴드의 의미가 없어지는 경우가 늘어나고 있다. 수요예측 과정이 가격을 발견하기보다는 '한 주라도 더' 배정받기 위한 기관투자자들의 '묻지 마 투자'로 얼룩지고 있다.

일반 청약보다 기관투자자 경쟁률이 크게 높은 경우도 심심찮게 나타나고 있다. 지난 8월 상장한 게임업체 크래프톤이 대표적이다. 당시 기관투자자들의 경쟁률은 243대1이었지만, 일반 청약은 7.79대1에 그쳤다. 높은 수요예측 경쟁률에 공모가격은 희망밴드 상단으로 확정됐지만 상장 후 최초 가격(시초가)은 공모가 대비 9.9% 하락 출발하며 가격 발견 기능이 제대로 작동하지 않는다는 지적이 나왔다.

수요예측 제도의 문제점은 IPO 시장 호황기에 늘 불거졌다. 그러나 올해는 그 정도가 심하다는 지적이 나온다. 기관투자자들이 크게 늘어나며 수요예측 제도는 형해화됐다. 공모가 희망범위가 의미를 잃다 보니 상장 당일 변동성도 커졌다. 이는 투자자들의 피해로 이어질 수 있다.

업계 관계자는 "구조적인 문제 탓에 가격 발견 기능이 제대로 작동하고 있지 않다"면서 "지금이라도 수요예측 제도와 관련한 논의가 이뤄져야 한다"고 말했다.

박기범 기자partner@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)