한화케미컬의 3분기 실적[자료=한화케미칼 제공]

한화케미칼의 지난 3분기 영업이익이 지난해 같은 기간보다 절반 이상 줄었다. 최근 국제유가가 천정부지로 오르고 있는 가운데, TDI(톨루엔디이소시아네이트)와 PE(폴리에틸렌) 등 주요 제품들의 가격이 떨어진 여파다. 향후 전망도 밝지 못하다. 한화케미칼은 장기적인 관점서 고부가 제품의 비중을 끌어올려 실적 방어에 나설 계획이다.

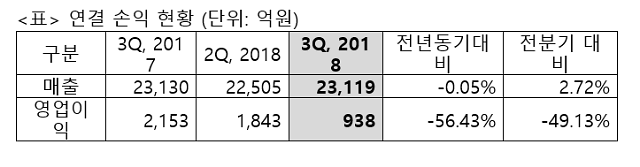

한화케미칼은 올 3분기 매출액 2조 3119억원, 영업이익 938억원의 실적을 올렸다고 13일 공시했다. 전 분기에 비해 매출은 2.7% 증가했으나, 영업이익은 49.1% 감소했다. 전년 동기 대비 영업이익은 56.4%나 줄어들었다.

실적에 가장 큰 악영향을 미친 요인은 주요 제품들의 ‘스프레드(원료와 최종 제품의 가격차이) 축소’다. 글로벌 경쟁업체들의 공급량 증가가 가격 하락으로 이어져 스프레드 폭이 좁아졌다는 게 회사측 설명이다.

제품별로 보면, 가성소다는 글로벌 주요 업체들의 높은 가동률 유지 속에 일시적 수요 정체로 인한 판매경쟁 심화가 겹치며 가격이 하락했다. TDI와 PE도 글로벌 증설 물량이 시장에 유입되며 가격이 하락했다. PVC(폴리염화비닐)는 비교적 안정적인 가격을 유지했다.

한화케미칼이 신(新) 성장동력으로 육성 중인 태양광사업의 실적은 전분기보다 개선됐다. 태양광 부문은 중국의 보조금 축소 등의 영향으로 판매 가격은 하락했지만, 웨이퍼(태양광 셀의 원재료) 가격 하락이 원가절감 효과로 이어지며 개선세를 이끌었다. 그러나 일회성 비용 (매출채권 일부 손상 처리) 발생해 3억원의 영업 손실을 기록했다.

한화케미칼의 3분기 당기순익은 348억원 순손실로 적자 전환했다. 태양광 부문 잉곳 설비 폐쇄로 인해 약 1400억원의 자산손상 금액이 반영된 영향이다.

4분기 전망도 좋지 못하다. 전통적인 석유화학 비수기로 계절적 요인에 따른 주요 제품 가격 약세가 예상된다. 가성소다는 주요 수요처인 중국 알루미나 산업의 가동 제한과 인도의 수입제한 조치 등의 영향으로, PE와 TDI는 글로벌 공급 증가로 가격 약세가 지속될 전망이다.

한화케미칼 관계자는 “4분기 전망도 좋지 못한 게 사실”이라며 “장기적인 관점으로 접근해 고부가 제품의 비중을 끌어올리는 등 체질개선 작업을 꾸준히 진행할 것”이라고 말했다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)