올해 코스피가 역대급 랠리를 이어가고 있지만 증권사들은 오히려 전년보다 투자의견 하향 리포트를 더 많이 내놓은 것으로 나타났다. 3분기 실적 발표를 앞두고 보수적 접근이 필요하다는 분석이 나온다.

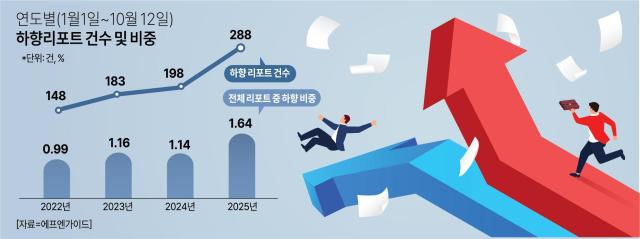

12일 에프앤가이드와 금융투자업계에 따르면 올해 들어 이날까지 국내 증권사들이 발행한 투자의견 하향 리포트는 총 288건으로 지난해 같은 기간(198건) 대비 45.5% 늘었다. 2023년(183건), 2022년(148건)과 비교하면 차이가 더 크다. 전체 리포트 중 하향 리포트 비중도 1.64%로 2024년(1.14%)·2023년(1.16%)·2022년(0.99%)을 모두 웃돌았다.

증권가에서는 코스피가 급등하며 일부 기업 밸류에이션이 부담스러운 수준까지 올라갔다는 평가가 나온다. 3분기 실적 발표가 얼마 남지 않은 상황에서 하향 리포트가 추가로 쏟아질 가능성도 제기된다. 앞서 2분기 실적이 발표된 7~8월에도 하향 리포트가 각각 62건, 73건으로 크게 늘었다.

이경민 대신증권 연구원은 “원·달러 환율은 1420원대로 높은 수준을 유지하고 있으며 기업 실적 발표 시즌과 미국 정부 셧다운 가능성 등 불안 요인이 여전히 존재한다”며 “따라서 반도체 등 일부 업종을 제외하면 시장 전체가 좋다고 보긴 어렵다”고 말했다.

한지영 키움증권 연구원도 “삼성전자 실적, 월말 예정된 SK하이닉스, 미국 AI 업체 등 실적 이벤트를 치르면서 반도체 중심의 코스피 이익 전망 개선이 나타날 것”이라면서도 “미국 정부 셧다운발 매크로 불확실성, 9월 이후 주가 폭등 부담, 특정 업종 쏠림 현상 우려 등으로 단기적인 가격 되돌림이 나타날 수 있을 것”이라고 전망했다.

투자 전망에 대한 보수적 시각이 우세해진 가운데 투자의견이 매수에서 중립으로 하향 조정된 종목도 있다. 대표적으로 두산퓨얼셀, SK디앤디, HMM 등이 꼽힌다. 중립 투자의견은 시장에서 사실상 매도 신호로 받아들인다. 증권사들은 업황 둔화, 실적 불확실성, 밸류에이션 부담 등을 이유로 이들 종목에 대한 투자의견을 낮췄다.

우선 유진투자증권과 NH투자증권은 두산퓨얼셀에 대해 최근 국내 시장 수익성 부담으로 내년까지 영업적자가 지속되는 점을 우려했으며, 신영증권도 SK디앤디가 공개매수를 진행 중인 상황에서 주가 변동성이 확대될 것으로 예상했다.

한편 삼성증권은 지난달 30일 HMM 목표주가를 15% 낮추고 투자의견을 ‘중립’으로 변경했다. 김영호 삼성증권 연구원은 “컨테이너 운임 추정치 하향 조정에 따라 HMM의 2026년 영업이익 추정치를 38% 낮추며 투자의견을 조정했다”고 설명했다.

신동근 기자sdk6425@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)