주식 투자를 시작하면 가장 먼저 접하는 투자지표 중 하나가 PER(주가수익비율)이다. 증권사 리포트에는 'PER이 낮아 저평가됐다', 'PER 부담이 크다' 등의 표현이 자주 등장한다. PER은 기업 가치와 주가 수준을 판단하는 대표적인 지표지만, 숫자만 보고 투자 여부를 결정하는 것은 위험하다. PER이 낮다고 반드시 저평가된 종목은 아니며, 높은 PER이 항상 고평가를 의미하는 것도 아니기 때문이다.

PER은 주가를 주당순이익(EPS)으로 나눈 값이다. 쉽게 말해 현재 수준의 이익이 유지된다고 가정했을 때 투자금을 회수하는 데 걸리는 기간을 뜻한다. 예를 들어 주가가 5만원이고 EPS가 5000원이면 PER은 10배다. 현재 이익이 계속 이어진다면 약 10년 만에 투자금을 회수할 수 있다는 의미다.

이 때문에 투자자들은 일반적으로 PER이 낮을수록 싼 주식, 높을수록 비싼 주식이라고 생각한다. 같은 업종에 속한 기업 가운데 성장성과 재무구조가 비슷하다면 PER이 낮은 기업이 상대적으로 저평가됐을 가능성이 높기 때문이다.

하지만 시장은 현재보다 미래를 먼저 반영한다. 앞으로 기업 이익이 감소할 것으로 예상되면 현재 PER이 낮더라도 시장은 낮은 기업가치를 부여한다. 반대로 현재 이익이 많지 않더라도 향후 실적이 크게 개선될 것으로 기대되면 높은 PER도 정당화될 수 있다.

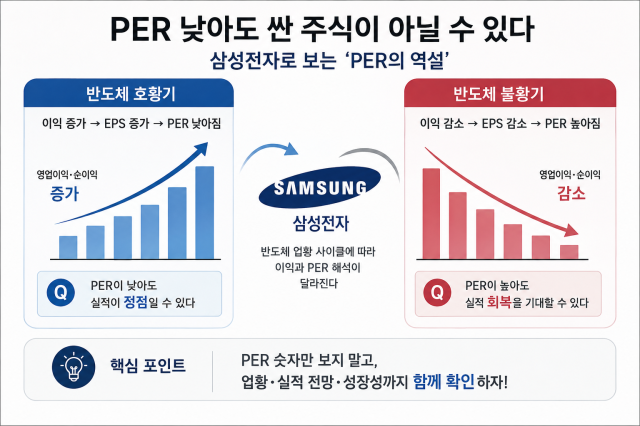

대표적인 사례가 삼성전자다. 삼성전자는 반도체 업황에 따라 PER 해석이 크게 달라지는 기업으로 꼽힌다. 반도체 호황기에는 영업이익과 순이익이 크게 늘어나면서 EPS가 증가해 PER이 낮아진다. 숫자만 보면 주가가 저평가된 것처럼 보일 수 있지만, 실제로는 실적이 정점에 가까운 시기일 가능성도 있다.

반대로 반도체 업황이 침체되면 이익이 줄어 EPS가 감소하면서 PER은 오히려 높아진다. 얼핏 보면 주가가 비싸진 것처럼 보이지만 시장은 향후 업황 회복과 실적 개선을 기대해 주가를 먼저 반영하기도 한다. 이처럼 경기 변동이 큰 산업에서는 PER만으로 기업 가치를 판단하기보다 업황과 실적 전망을 함께 살펴야 한다.

일회성 이익도 PER을 왜곡하는 대표적인 요인이다. 자산을 매각하거나 투자이익이 일시적으로 발생해 순이익이 크게 늘어나면 EPS가 증가하면서 PER은 낮아진다. 하지만 이런 이익은 지속 가능성이 낮기 때문에 PER만 보고 기업이 저평가됐다고 판단해서는 안 된다.

반대로 인공지능(AI), 플랫폼, 바이오 등 성장 산업에서는 현재 이익보다 미래 성장 가능성이 더 크게 평가된다. 지금은 높은 PER을 기록하더라도 앞으로 이익이 빠르게 증가할 것으로 예상되면 시장은 높은 기업가치를 인정한다.

이 때문에 증권사들은 과거 실적을 기준으로 계산한 PER뿐 아니라 앞으로 1년간의 예상 실적을 반영한 '선행 PER(Forward PER)'도 함께 활용한다. 투자자 역시 현재 PER만 볼 것이 아니라 기업의 실적 전망과 업황, 성장성까지 함께 살펴볼 필요가 있다.

PER는 기업 가치를 판단하는 데 유용한 지표지만 만능은 아니다. PER이 왜 높거나 낮은지를 먼저 이해해야 숫자의 의미를 제대로 읽을 수 있다. 투자 판단을 할 때는 PER와 함께 PBR(주가순자산비율), ROE(자기자본이익률), 영업현금흐름(CFO) 등 다른 재무지표도 함께 확인해야 보다 정확하게 기업의 가치를 평가할 수 있다.

결국 PER는 '싼 주식'을 찾는 공식이 아니라 기업의 현재와 미래를 함께 읽는 출발점이다. 숫자 하나보다 그 숫자가 만들어진 배경을 이해하는 것이 성공적인 투자에 한 걸음 더 가까워지는 길이다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)