전 세계적으로 코로나19 엔데믹(감염병 주기적 유행) 국면을 맞이하고 국내 실내 마스크 해제에 따라 화장품주에 대한 관심이 높아지고 있다. 메이크업에 대한 수요가 다시 커져 실적이 개선될 것이란 기대감 때문이다.

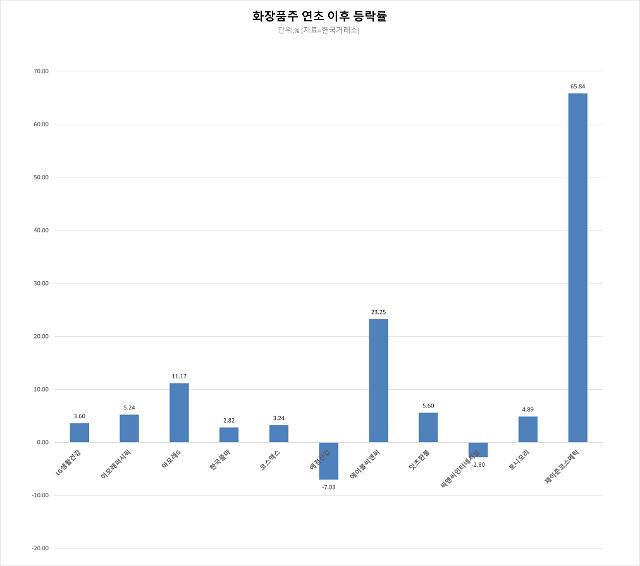

30일 한국거래소에 따르면 아모레G는 올해 들어 11.17% 상승했다. 코스피지수가 9.62% 오른 걸 감안하면 상대적으로 양호한 수익률이다. 화장품 종목 가운데 가장 가파른 상승률이다. 화장품 업종 대장주인 LG생활건강은 올해 들어 3.60% 상승했다. 아모레퍼시픽 등 다른 화장품 대형주도 5.24% 올랐다.

중소형주는 희비가 갈리고 있다. 제이준코스메틱, 에이블씨앤씨는 올 들어 각각 65.84%, 23.25% 오르며 실적 회복 기대감을 한껏 높이고 있다. 잇츠한불(5.60%), 토니모리(4.89%), 코스맥스(3.24%), 한국콜마(2.82%)도 플러스 수익률을 기록했다. 반면 애경산업(-7.03%)과 씨앤씨인터내셔널(-2.80%)은 마이너스 수익률을 보였다.

국내 실내 마스크 착용 의무가 해제되면서 화장품 내수 수요가 확대될 것이란 전망이 나온다. 다만 주가 수익률이 종목별로 차별화되는 모습에 따라 아직 투자심리가 완전히 개선되진 않은 것으로 보인다. 중국 리오프닝(경기 재개) 여부가 가장 크게 영향을 미치기 때문이다.

증권가에선 코로나19 엔데믹과 중국 리오프닝에 따라 화장품 업종도 관심을 가질 만하다고 언급한다. 신한투자증권은 중국 리오프닝에 따라 국내 투자자 입장에서 주목해야 할 분야는 가전, 의류, 화장품, 식품, 통신장비라고 꼽았다.

하이투자증권은 화장품 업종은 엔데믹으로 인해 수출시장이 다변화 되고 색조화장품 중심으로 수요가 증가할 것으로 예상했다. 중국 리오프닝 기대감에 따라 수출 및 면세점 채널의 경우 전년 대비 회복될 것이라 전망했다.

상상인증권은 현재 업종 주가가 2023년 주가수익비율(PER) 20배 수준에 머물러 글로벌 업체들의 평균 성장률(매출액 9%, 영업이익 30%)과 밸류에이션(PER 33배)을 감안할 때 메리트가 존재하는 상황이라고 판단했다.

최근 주가가 가파르게 상승한 아모레G도 올해 실적 개선이 예상된다. 아모레G는 아모레퍼시픽, 이니스프리, 에뛰드, 에스쁘아, 아모스 등 화장품 계열 자회사와 오설록, 퍼시픽패키지 등 비화장품 계열 자회사를 편입하고 있다. 지난해 연간 영업이익은 전년 대비 30% 감소할 것으로 예상되지만 올해 연간 영업이익은 4039억원으로 전년보다 63% 증가할 것으로 전망된다.

이밖에 최선호주로는 아모레퍼시픽, 씨앤씨인터내셔널이 꼽혔다. 이상헌 하이투자증권 연구원은 "씨앤씨인터내셔널은 립틴트 수요 증가에 따라 북미지역의 매출이 증가하고 있는데 향후에도 엔데믹 효과가 지속되면서 매출 성장을 이끌 것으로 예상된다"며 "중국 리오프닝 효과 등으로 중국법인 로컬브랜드 고객사향 매출 증가세가 가속화 될 것"이라고 설명했다.

장수영 기자swimming@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)