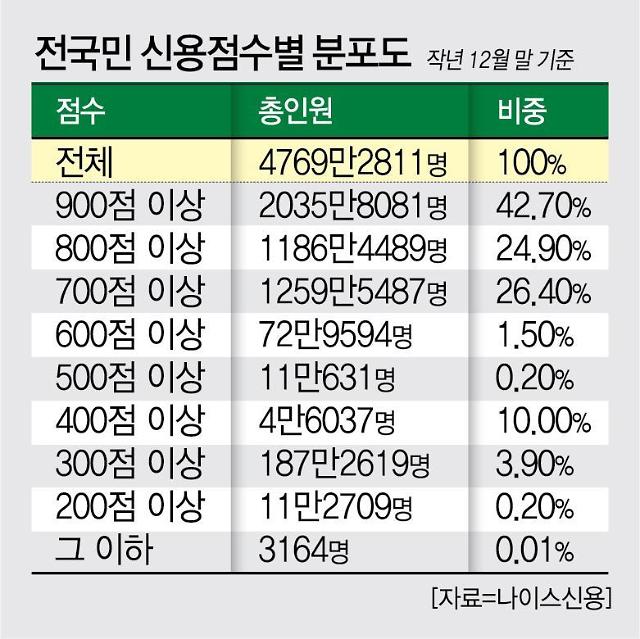

8일 나이스신용평가에 따르면, 작년 말 기준으로 신용점수 산출 대상자 4769만2811명 중 900점 이상 고신용자가 무려 2035만8081명에 이르렀다. 이는 전체의 43%를 차지하는 비중이다. 800점 이상으로 범위를 넓히면 문제는 더욱 심각해진다. 8~900점 구간대 대상자는 1186만4489만명이다. 이를 합산하면 전 국민 중 68%가 상대적 우량 신용자로 분류되고 있는 셈이다.

금융권에선 코로나 관련 금융 지원이 신용평가 기준을 어그러뜨렸다는 지적이 나온다. 이로 인해 신용등급을 결정하는데 가장 중요한 요소인 ‘연체 이력’ 관련 정보의 정확도가 현저히 떨어졌단 분석이다. 실제로 지난 2년간의 상환유예 과정을 거치면서 금융권 연체율은 최저치까지 떨어졌다. 지난 연말 기준 국내 은행의 원화대출 연체율은 0.21%로 역대 최저치를 기록했다. 2019년 11월말(0.48%)과 비교하면 절반 이상 줄었다. 개인사업자대출 연체율 역시 0.38%에서 0.16%로 개선됐다.

이러한 ‘깜깜이 부실’이 전반적인 신용등급 개선을 촉진한 셈이다. 실제로 카드사 신용평가 관련 실무자들은 코로나 이후 전체적으로 저신용자 비중은 줄고, 신용등급이 앞쪽으로 당겨진 것으로 파악하고 있다.

나이스평가정보의 경우, 점수제 전환 이후 항목별 비중을 △현재 연체 및 과거 채무 상환 이력(40.3%⟶30.6%) △대출 등 채무 부담 정보 (23.0%⟶26.4%) △신용거래 기간(10.9%⟶13.3%) △신용 거래 패턴 (25.8%⟶29,7%)으로 각각 조정했다.

금융권 관계자는 “신용등급을 산출하는데 가장 큰 영향을 미치는 게 최근 60일 이내 채무불이행 정보와 1~2년 새 연체 이력이 있는지 여부”라며 “만약 코로나 관련 지원 없이, 원래대로 했다면 개인사업자 중 대부분이 현재와 다른 점수를 부여받았을 것”이라고 말했다, 이어 “상환유예로 연체율이 최저치까지 떨어지는 말도 안되는 현상 일어나고 있다”며 “이 부분이 결과적으로 신용등급을 제대로 평가할 수 있는 요소를 엄청나게 갉아먹고 있다”고 덧붙였다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)