코로나19 확산 이후 SK그룹 정유·화학 계열사의 신용등급이 연이어 강등되고 있다. SK그룹이 수소 사업에 집중키로 하면서 계열사의 투자 부담이 늘어나고 있는 반면 당장 실적 개선이 다소 아쉬운 탓이다.

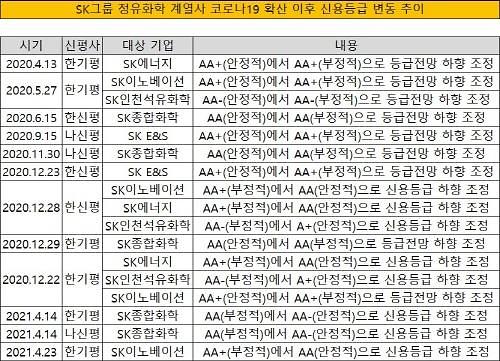

28일 정유·화학업계에 따르면 최근 한국기업평가는 SK이노베이션의 무보증사채 신용등급을 'AA+(부정적)'에서 AA(안정적)으로 1노치 하향 조정했다.

한기평은 SK이노베이션이 LG에너지솔루션에 대한 소송 합의금 2조원을 지급해야 하는 상황이라 재무 부담이 지속될 것이라는 점도 지적했으나 전체적으로 실적 악화와 그 회복이 늦어지고 있다는 점을 등급 조정의 이유로 꼽았다.

정유·화학업계도 소송 합의금 등의 일시적 이유보다 SK그룹 정유·화학 계열사의 신용등급 강등 현상이 이어지고 있는 것으로 진단했다. 실제 한기평은 이달 중순에도 SK종합화학의 신용등급을 'AA(부정적)'에서 'AA-(안정적)'으로 하향 조정했다. 지난해 12월 지난해 12월 SK에너지와 SK인천석유화학의 신용등급을 하향 조정한지 4개월 만이다.

한기평 뿐 아니라 나이스신용평가도 이달 중순 SK종합화학의 장기신용등급을 'AA(부정적)'에서 'AA-(안정적)'으로 하향 조정했다. 나이스신용평가는 지난해 9월 SK E&S의 신용등급 전망을 부정적으로 하향 조정하기도 했다.

한국신용평가도 지난해 12월 SK이노베이션과 SK에너지, SK인천석유화학의 신용등급을 1노치씩 동반 하향 조정했다. 지난해 6월과 12월 각각 SK종합화학과 SK E&S의 신용등급 전망을 부정적으로 하향 조정한 것도 눈에 띈다.

SK그룹 정유·화학 계열사가 등급전망에 이어 신용등급까지 하향 조정되는 것은 공통적으로 코로나19에 의한 실적 악화 상황에서 투자 부담이 늘어나고 있는 탓이다. 실제 SK그룹은 최근 수소 분야를 미래 성장동력으로 낙점하고 관련 투자에 집중하고 있다.

SK그룹 정유·화학 계열사가 등급전망에 이어 신용등급까지 하향 조정되는 것은 공통적으로 코로나19에 의한 실적 악화 상황에서 투자 부담이 늘어나고 있는 탓이다. 실제 SK그룹은 최근 수소 분야를 미래 성장동력으로 낙점하고 관련 투자에 집중하고 있다.

문제는 SK그룹 정유·화학 계열사가 이 같은 투자를 담당하고 있다는 것이다. 실제 SK그룹은 올해 1월 미국 수소기업인 플러그파워(Plug Power)의 지분 9.9%를 확보했다. 당시 SK㈜와 SK E&S가 각각 8000억원씩 출자를 단행했다.

그러나 SK E&S는 코로나19 이후 큰 폭의 실적 저하를 극복하지 못한 상태다. 2019년 누적 3분기에는 영업이익(연결기준)이 4608억원에 이르렀으나 지난해 누적 3분기에는 1186억원 수준으로 수익성이 악화됐다.

SK이노베이션이나 SK에너지, SK인천석유화학도 주력 사업이 코로나19로 타격을 입었으며 수익성 회복이 쉽지 않은 상황이다. SK이노베이션은 지난해 영업손실 2조5688억원을 기록해 적자전환을 피하지 못했다. SK에너지도 1조9361억원, SK인천석유화학(개별기준)도 6628억원 영업손실을 냈다.

한기평 연구위원은 "SK그룹 정유화학 계열사는 대규모 영업손 발생으로 재무안정성이 전반적으로 취약해진 상황에서 당장 실적에 도움이 되기 어려운 수소 사업 등에 힘을 쏟고 있다"며 "주력사업의 업황이 좋지 않아 그룹 차원의 재무구조 개선노력이 필요한 것으로 보인다"고 말했다.

한신평 연구위원도 "전반적으로 과중한 배당 및 투자부담이 지속되는 가운데 이익창출력이 약화됐다"며 "코로나19가 장기화되는 추세라 상황이 더 악화될 수 있다"고 말했다.

28일 정유·화학업계에 따르면 최근 한국기업평가는 SK이노베이션의 무보증사채 신용등급을 'AA+(부정적)'에서 AA(안정적)으로 1노치 하향 조정했다.

한기평은 SK이노베이션이 LG에너지솔루션에 대한 소송 합의금 2조원을 지급해야 하는 상황이라 재무 부담이 지속될 것이라는 점도 지적했으나 전체적으로 실적 악화와 그 회복이 늦어지고 있다는 점을 등급 조정의 이유로 꼽았다.

정유·화학업계도 소송 합의금 등의 일시적 이유보다 SK그룹 정유·화학 계열사의 신용등급 강등 현상이 이어지고 있는 것으로 진단했다. 실제 한기평은 이달 중순에도 SK종합화학의 신용등급을 'AA(부정적)'에서 'AA-(안정적)'으로 하향 조정했다. 지난해 12월 지난해 12월 SK에너지와 SK인천석유화학의 신용등급을 하향 조정한지 4개월 만이다.

한국신용평가도 지난해 12월 SK이노베이션과 SK에너지, SK인천석유화학의 신용등급을 1노치씩 동반 하향 조정했다. 지난해 6월과 12월 각각 SK종합화학과 SK E&S의 신용등급 전망을 부정적으로 하향 조정한 것도 눈에 띈다.

[사진=각 신평사]

문제는 SK그룹 정유·화학 계열사가 이 같은 투자를 담당하고 있다는 것이다. 실제 SK그룹은 올해 1월 미국 수소기업인 플러그파워(Plug Power)의 지분 9.9%를 확보했다. 당시 SK㈜와 SK E&S가 각각 8000억원씩 출자를 단행했다.

그러나 SK E&S는 코로나19 이후 큰 폭의 실적 저하를 극복하지 못한 상태다. 2019년 누적 3분기에는 영업이익(연결기준)이 4608억원에 이르렀으나 지난해 누적 3분기에는 1186억원 수준으로 수익성이 악화됐다.

SK이노베이션이나 SK에너지, SK인천석유화학도 주력 사업이 코로나19로 타격을 입었으며 수익성 회복이 쉽지 않은 상황이다. SK이노베이션은 지난해 영업손실 2조5688억원을 기록해 적자전환을 피하지 못했다. SK에너지도 1조9361억원, SK인천석유화학(개별기준)도 6628억원 영업손실을 냈다.

한기평 연구위원은 "SK그룹 정유화학 계열사는 대규모 영업손 발생으로 재무안정성이 전반적으로 취약해진 상황에서 당장 실적에 도움이 되기 어려운 수소 사업 등에 힘을 쏟고 있다"며 "주력사업의 업황이 좋지 않아 그룹 차원의 재무구조 개선노력이 필요한 것으로 보인다"고 말했다.

한신평 연구위원도 "전반적으로 과중한 배당 및 투자부담이 지속되는 가운데 이익창출력이 약화됐다"며 "코로나19가 장기화되는 추세라 상황이 더 악화될 수 있다"고 말했다.

SK그룹 서린동 사옥.[사진=석유선 기자]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)