신시왕. [자료=차이신증권 보고서]

중국 간판 농축산기업 신시왕(新希望, 신희망, 000876, 선전거래소)이 생돼지 가격 상승과 출하량 증가로 3분기 양호한 실적 성장세를 기록했다.

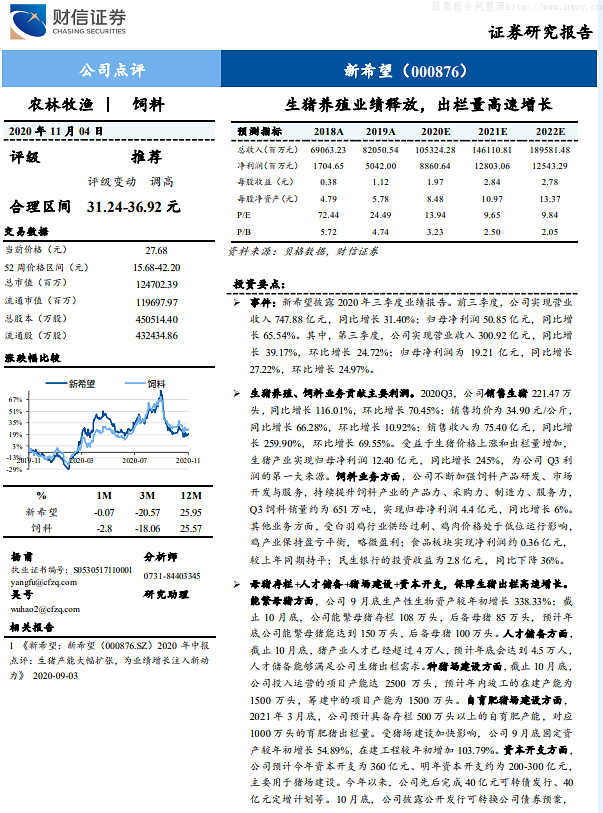

신시왕은 3일 실적 보고서를 발표해 3분기 매출이 39.17% 늘어난 300억9200만 위안(약 5조1138억원)을 기록했다고 밝혔다. 같은 기간 순익은 19억2100만 위안으로, 27.22% 늘었다.

이로써 1~3분기 누적 매출과 순익은 각각 747억8800만, 50억8500만 위안으로 집계됐다. 전년 동기 대비 각각 31.4%, 65.54%씩 늘어난 수준이다.

특히 3분기에만 모두 221만4700마리 생돼지를 팔았다. 전년 동기 대비 116% 이상 늘어난 수준이다. 이에 따른 매출은 75억4000만 위안으로, 전년 동비 무려 260% 가까이 늘었다.

생돼지 가격 상승과 출하량 증가로 양호한 실적 성장세를 기록한 것이다.

사료 방면에서도 신제품 연구개발과 시장 서비스 개발에 집중하며 3분기 전년 대비 6% 증가한 4억4000만 위안의 순익을 거뒀다.

중국 차이신증권은 보고서에서 2020~2022년 신시왕 순익 전망치를 각각 88억6000만/128억300만/125억4300만 위안으로 잡았다. 같은기간 주가수익비율(PER)은 각각 13.94/9.65/9.84배로 전망했다. 내년 주가 목표치는 31.24~36.92위안으로 잡았다. 5일 종가는 27.71위안이었다. 투자의견은 '추천'으로 상향조정했다

배인선 중국본부 팀장baeinsun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)