[사진=연합뉴스 제공]

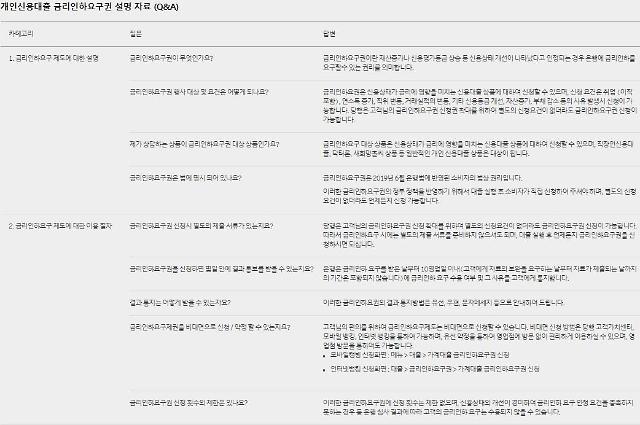

금리인하요구권은 각 금융사가 규정하고 있는 조건에 맞는 자격이 된다면 기존에 이용하고 있는 대출의 금리를 낮춰달라고 요구할 수 있는 권리를 의미한다. 통상적으로 취업·승진을 하거나 소득·재산이 늘어난 경우 신용등급이 개선됐을 때 요구를 할 수 있다.

금리인하요구권을 활용하려면 해당 금융사의 영업점 또는 인터넷 홈페이지 등을 방문해 금리인하 신청서, 재직증명서, 근로소득원천징수영수증 및 신용상태 개선 증빙자료 등을 제출하면 된다.

고객이 금리인하요구권을 신청하면 금융사는 통상적으로 10일 이내에 결과 및 사유를 전화나 서면, 문자메시지, 이메일, 팩스 등의 방법으로 안내해준다.

단 서울보증보험이 발급하는 보증서가 필요한 대출은 금리인하 요구권을 행사할 수 없다. 이는 해당 상품이 신용등급을 대출 가능 여부를 판단하는 기준으로만 활용하고 대출금리를 산정하는데 영향을 주지 않기 때문이다.

서울보증보험의 보증서 발급이 필요한 금융권 전세대출 역시 신용등급이 대출에 영향을 미치나 대출자격 기준을 판단하는 잣대로만 활용하기 때문에 금리인하요구권을 적용할 수 없다.

주택금융공사와 같은 금융공공기관에서 출시한 보금자리론 등 정책성 상품도 금리인하요구권 활용 대상에서 제외된다.

[사진=씨티은행]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)