금융그룹 감독제도의 정교화를 위해 금융그룹의 위험을 유형별로 나눠 평가에 반영하는 대신, 다양한 그룹위험을 단일의 평가를 통해 반영하는 방식으로 일원화해야 한다는 주장이 나왔다.

이재연 한국금융연구원 선임연구위원은 29일 오후 서울 중구 은행연합회에서 열린 ‘금융그룹감독제도 향후 추진방향’ 세미나에서 이같이 말했다.

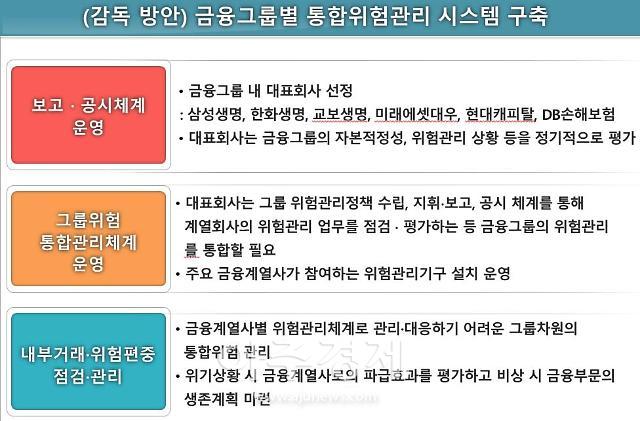

정부는 2018년부터 모범규준을 통해 금융그룹 감독제도를 시범운용해 오고 있다. 미래에셋, 교보, 삼성, 한화, 현대차, DB 등 6개 그룹에서 대표회사를 선정해 금융그룹의 자본적정성, 위험관리 상황 등을 정기적으로 평가한다.

먼저 이 연구위원은 현재 전이위험과 집중위험을 분리해서 평가하는 방법에 대해 “그룹 위험이 집중 또는 전이위험으로 명확히 구별돼 나타나는 것이 아니므로 하나의 위험에 대한 중복평가 가능성이 있다”고 지적했다.

이어 ”집중위험만 별도로 평가할 필요성이 불확실하다”며 “다양한 그룹위험을 단일의 평가를 통해 반영하는 방식으로 일원화해야 한다”고 말했다.

현재 5등급 체계인 전이위험 평가등급은 세분화할 필요가 있다고 제언했다. 그는 “평가등급제를 사용하고 있는 모범규준의 금융그룹 위험관리 실태평가 및 은행, 은행지주회사의 위험관리체계를 평가하는 리스크 평가에서도 5등급 15단계 체계를 사용하고 있다”고 설명했다.

또 금융그룹 차원의 주요 위험요인 공시를 통해 시장과 투자자의 자율감시체계를 확립해야 한다고 강조했다.

이 연구위원은 “금융그룹에 대한 자본적정성(필라2·3) 규제만으로 적시에 판단하기 어려운 금융그룹의 위험을 보다 효과적으로 보완·통제해야 한다”며 “적시에 통제 불가능한 그룹 위험에 대한 정보가 감독당국과 시장에 적절히 제공되고 있는지 점검해야 한다”고 말했다.

아울러 현재 금융그룹 감독제도 모범규준이 자본적정성 산정을 위한 기술적 기법 개발에 치우친 측면이 있다며, 향후 금융그룹 지배구조 규율을 강화해야 한다고 주장했다.

이 연구위원은 “자본적정성 준수는 사후적으로 손실을 감당하기 위한 조건인 반면, 지배구조와 리스크 관리는 금융그룹에 손실이 발생하지 않도록 사전에 관리하기 위한 조건이므로 모두 중요하다”고 말했다.

한편 금융당국은 이날 세미나에서 제시된 과제들과 논의된 내용을 토대로 1분기 중으로 금융그룹 감독제도 개선방안을 마련할 계획이다.

이재연 한국금융연구원 선임연구위원은 29일 오후 서울 중구 은행연합회에서 열린 ‘금융그룹감독제도 향후 추진방향’ 세미나에서 이같이 말했다.

정부는 2018년부터 모범규준을 통해 금융그룹 감독제도를 시범운용해 오고 있다. 미래에셋, 교보, 삼성, 한화, 현대차, DB 등 6개 그룹에서 대표회사를 선정해 금융그룹의 자본적정성, 위험관리 상황 등을 정기적으로 평가한다.

먼저 이 연구위원은 현재 전이위험과 집중위험을 분리해서 평가하는 방법에 대해 “그룹 위험이 집중 또는 전이위험으로 명확히 구별돼 나타나는 것이 아니므로 하나의 위험에 대한 중복평가 가능성이 있다”고 지적했다.

현재 5등급 체계인 전이위험 평가등급은 세분화할 필요가 있다고 제언했다. 그는 “평가등급제를 사용하고 있는 모범규준의 금융그룹 위험관리 실태평가 및 은행, 은행지주회사의 위험관리체계를 평가하는 리스크 평가에서도 5등급 15단계 체계를 사용하고 있다”고 설명했다.

또 금융그룹 차원의 주요 위험요인 공시를 통해 시장과 투자자의 자율감시체계를 확립해야 한다고 강조했다.

이 연구위원은 “금융그룹에 대한 자본적정성(필라2·3) 규제만으로 적시에 판단하기 어려운 금융그룹의 위험을 보다 효과적으로 보완·통제해야 한다”며 “적시에 통제 불가능한 그룹 위험에 대한 정보가 감독당국과 시장에 적절히 제공되고 있는지 점검해야 한다”고 말했다.

아울러 현재 금융그룹 감독제도 모범규준이 자본적정성 산정을 위한 기술적 기법 개발에 치우친 측면이 있다며, 향후 금융그룹 지배구조 규율을 강화해야 한다고 주장했다.

이 연구위원은 “자본적정성 준수는 사후적으로 손실을 감당하기 위한 조건인 반면, 지배구조와 리스크 관리는 금융그룹에 손실이 발생하지 않도록 사전에 관리하기 위한 조건이므로 모두 중요하다”고 말했다.

한편 금융당국은 이날 세미나에서 제시된 과제들과 논의된 내용을 토대로 1분기 중으로 금융그룹 감독제도 개선방안을 마련할 계획이다.

[자료=금융연구원]

장은영 기자eun02@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)