12일 금융권에 따르면 금융위원회는 금융그룹 통합감독의 자본적정성 지표인 전이위험에 대한 평가모형을 구체화해 내년부터는 각 금융그룹에 적용하겠다는 방침이다. 그러나 집중위험은 '금융그룹감독법안'에 대한 국회 논의와 연계해 검토가 필요하다는 이유로 당장 적용치 않기로 했다.

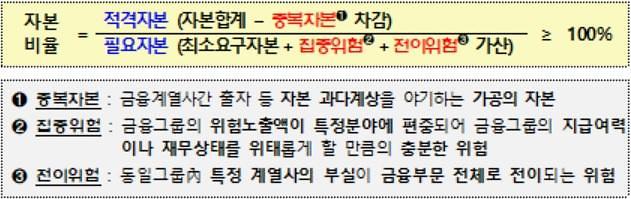

통합감독은 금융그룹 전체의 동반부실화를 방지하기 위해 관리·운영되는 규제다. 금융그룹 전체의 손실흡수능력(적격자본)을 업권별 자본 규제에서 요구하는 최소기준 합계(필요자본) 이상으로 유지하는 것이 골자다.

[사진=금융위원회]

금융그룹 통합감독의 핵심 사항인 집중위험은 금융그룹 통합감독 초안이 발표됐을 때부터 삼성그룹에게 가장 곤혹스러운 부분으로 꼽혀왔다. 금융그룹 핵심 계열사인 삼성생명이 비금융계열사인 삼성전자 지분을 과도하게 보유한 탓에 위험노출액이 쏠려 있다는 판정을 받게 되는 탓이다. 이 경우 필요자본이 상향 조정돼 자본확충 부담이 발생할 수 있다.

실제 금융당국의 시뮬레이션 결과 삼성그룹은 중복자본과 전이위험을 고려하면 자본비율이 220.5%로 준수한 수준이다. 그러나 집중위험이 도입되면 자본비율이 135%까지 내려갈 수 있다. 자본비율이 일거에 85.5%포인트 하락하는 셈이다.

문제는 집중위험이 20대 국회의 최대 관심사인 삼성그룹 지배구조 문제를 정면으로 건드리고 있는 점이다. 현재 삼성그룹의 지배구조는 삼성생명이 삼성전자의 지분 상당수를 보유하고 있어 유지되는 상황이다. 때문에 삼성생명의 전자 지분 보유에 불이익을 주는 집중위험을 놓고 국회에서 반대 목소리가 적지 않다.

집중위험에 대한 논란이 커지면서 금융그룹 감독법안의 통과도 장담할 수 없는 상황이다. 이와 유사하게 삼성그룹의 지배구조에 큰 영향을 주는 보험업법 개정안 등은 장기간 국회에 계류된 상태다.

금융당국이 집중위험의 적용에 소극적인 것은 이와 무관하지 않다. 금융당국 내에서는 집중위험의 적용을 고집하다 자칫 법안의 통과도 장담할 수 없다며 집중위험을 제외하더라도 법안 통과에 집중해야 한다는 주장에 힘이 실리고 있다.

금융위 관계자는 "통합감독 초안에는 집중위험이 들어갔으나 법안이 구체화되면서 변경될 수 있는 부분"이라며 "국회와 논의를 통해 결정해야 한다"고 말했다.

다른 금융권 관계자는 "집중위험은 삼성그룹의 문제를 정면으로 건드리고 있어 통과 여부를 장담하기 어렵다"며 "집중위험은 향후 논의 과정에서 제외될 가능성이 있다"고 말했다.

[사진=연합뉴스 제공]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)