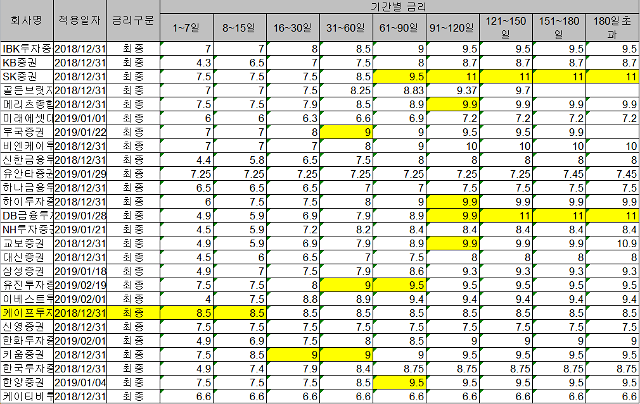

증권사별 신용거래융자 이자율 / 단위: % [자료=한국금융투자협회]]

# 투자자 A씨(28)는 2차전지 종목을 많이 사고 싶었다. 부족한 돈은 증권사에서 신용거래융자로 빌리기로 했다. 신용거래융자 금리는 은행과 달리 증권사별로 차이가 매우 컸다. 지금껏 거래해온 증권사를 옮겨야 하는지 고민해야 할 정도였다.

◆회사별 이자율 차이 2배 넘기도

신용거래융자는 말 그대로 빚내서 주식을 살 때 이용한다. 빌린 돈에는 이자가 붙고, 이자율은 증권사별로 천차만별이다. 기간이나 산정방법, 고객등급에 따라서도 차이가 난다. 미리미리 살펴보아야 하는 이유다.

1일 금융투자협회 전자공시를 보면 국내 증권사 신용거래융자 금리는 현재 기간에 따라 4~11%로 책정돼 있다. 기간은 9개 구간으로 나뉜다. 1~7일이 가장 짧다. 이어 8~15일과 16~30일, 31~60일, 61~90일, 91~120일, 121~150일, 151~180일, 180일 초과 순으로 기간이 길다.

1~7일을 빌릴 때 가장 낮은 이자를 요구하는 곳은 이베스트투자증권(4%)이다. 반대로 케이프투자증권은 8.5%로 가장 높다. 케이프투자증권이 이베스트투자증권보다 두 배 넘게 받고 있다.

180일 이상일 경우에는 SK증권(11%)과 DB금융투자(11%)가 가장 비싼 이자를 물렸다. 가장 낮은 곳은 KTB투자증권(6%)이다.

◆이자율 산정방식 '체차·소급' 따져야

증권사가 이자율 산정방식으로 '체차법'과 '소급법' 가운데 무엇을 택하고 있는지도 중요하다. 낮은 금리를 제시하고 있는 증권사라도 이자율 산정방식에 따라 원리금이 달라진다.

체차법은 돈을 빌려준 시점부터 상환하는 때까지 기간을 세분화해 금리를 적용한다. 소급법은 상환시점 금리를 전체 이용기간에 소급해 이자를 계산한다.

상환시점 금리를 전체 구간에 적용하는 소급법은 길게 이용할수록 투자자에게 불리하다. 예를 들어 소급법을 적용하는 증권사에서 15일 동안 돈을 빌렸다고 치자. 이 회사는 이자율을 1~7일일 때 4%, 7~15일인 경우에는 5%를 적용한다. 그래도 15일 동안 빌렸기 때문에 모든 기간에 5% 이자를 소급한다.

소급법을 적용하는 증권사로는 이베스트투자증권과 교보증권, IBK투자증권, 한양증권, 하이투자증권이 있다. 한국투자증권과 한화투자증권, NH투자증권, 골든브릿지투자증권도 마찬가지다.

고객등급도 신용거래융자 이자율에 영향을 준다. 미래에셋대우를 보면 다이아몬드 등급인 고객이 일주일 동안 돈을 빌릴 때 이자로 6%를 낸다. 이어 플래티넘 등급(6.3%)과 골드 등급(6.6%), 실버 등급(6.9%), 브론즈 등급(7.2%) 순으로 이자가 많아진다.

개인이 돈을 빌려 산 주식 가격이 일정 수준 아래로 떨어지면 반대매매를 당할 수 있다. 황세운 자본시장연구원 연구위원은 "투자 손실을 최소화하려면 이자율과 이자율 산정방식을 잘 살펴야 한다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)