코스피가 상승할 때마다 빠지지 않고 등장하는 단어가 있습니다. 바로 '빚투'입니다. 주가가 더 오를 것이라고 기대한 투자자들이 증권사에서 돈을 빌려 주식을 사는 신용융자거래에 나서기 때문인데요.

15일 금융투자협회에 따르면 올해 1분기 증권사 전체의 하루 평균 신용거래융자 잔고는 31조126억원으로 사상 처음 30조원을 넘어섰습니다. 이달 들어서는 37조원을 웃돌며 고점을 높여오고 있습니다. 빚을 내 투자하는 사람이 그만큼 많아졌다는 의미입니다.

그렇다면 투자자들이 빌린 돈의 가격, 즉 신용융자 이자율은 얼마나 될까요. 공시를 살펴보면 증권사마다 적지 않은 차이가 있다는 사실을 확인할 수 있습니다.

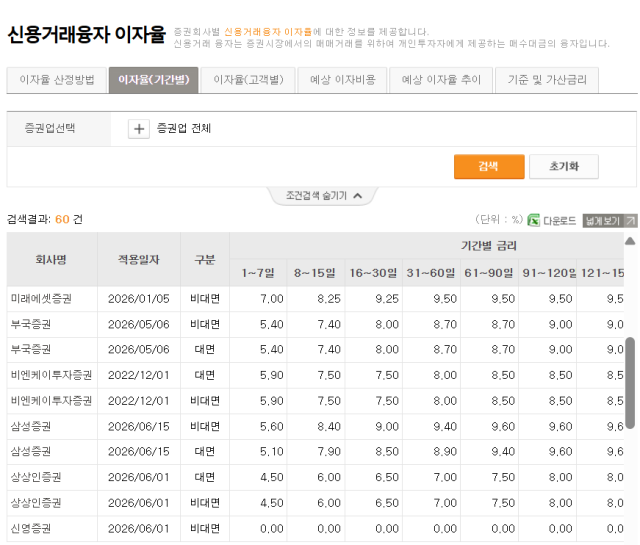

금융투자협회 전자공시서비스에서는 증권사별 신용거래융자 이자율을 확인할 수 있습니다. 투자 기간별 금리, 이자 계산법은 물론 대면 계좌와 비대면 계좌의 금리 차이까지 공개됩니다.

먼저 가장 단기 구간인 1~7일 금리를 살펴보겠습니다. 대신증권과 신영증권은 주요 증권사 가운데 가장 낮은 금리인 0.00%을 제공하고 있습니다. 다만 단기 이벤트성 금리인 만큼 실제 이용 기간이 길어질 경우 금리는 빠르게 높아집니다.

이외에 주요 증권사를 기준으로 보면 현대차증권이 3.90%로 가장 낮은 수준을 보였고, 교보증권이 4.40%, 카카오페이증권·상상인증권은 4.50%, 신한투자증권과 한국투자증권은 4.90%로 뒤를 이었습니다. 한편 유진투자증권은 7.50%로 가장 높은 수준의 이자율을 보였습니다. 이외에 미래에셋증권과 케이프투자증권이 7.00%, 한화투자증권과 유안타증권이 6.90%를 부과하고 있습니다.

투자자들이 실제로 가장 많이 이용하는 8~15일 구간에서는 차이가 더 뚜렷합니다. 신영증권이 0%의 금리를 제공하고, 이외에 현대차증권이 5.90%로 가장 낮았습니다. 이후 IBK투자증권, 상상인증권이 공통적으로 6.00%의 금리를 제공했습니다. 한편 NH투자증권이 9.00%로 가장 높은 금리를, KB증권과 유안타증권이 8.90%로 그 뒤를 이었습니다.

특히 공시를 보다 보면 흥미로운 점이 하나 있습니다. 비대면 계좌 금리가 대면 계좌보다 높은 경우가 적지 않다는 것입니다. 통상 비대면 거래는 점포 운영비가 들지 않아 비용이 적게 들 것으로 생각하기 쉽지만, 신용융자 금리에서는 반드시 그렇지 만은 않은 셈입니다.

미래에셋증권은 1~7일 구간에서 대면 5.90%, 비대면 7.00%로 1.10%포인트 차이가 납니다. NH투자증권은 8~15일 구간에서 대면 7.90%, 비대면 9.00%로 1.10%포인트 높은 것으로 나타났습니다. KB증권 역시 같은 구간에서 대면 7.90%, 비대면 8.90%로 1.00%포인트 차이를 보입니다.

금리가 높아지는 장기 구간도 특히 유의해서 투자해볼 필요가 있겠습니다. 대부분 증권사는 60일을 넘어가면 연 9% 안팎의 금리를 적용합니다. 유안타증권은 31~60일 구간부터 9.80%를 적용하고 있고, NH투자증권과 삼성증권, 미래에셋증권 등도 장기 구간에서는 9.5~9.6% 수준까지 금리가 상승합니다.

신용융자 이자율을 비교할 때는 금리뿐 아니라 이자 계산 방식도 함께 살펴봐야 합니다. 이자 계산 방식은 크게 체차법 또는 소급법으로 나뉩니다. 체차법은 이용 기간을 구간별로 나눠 각 구간에 해당하는 금리를 적용하는 방식인 반면 소급법은 신용거래 종료 시점의 금리를 전체 이용 기간에 소급 적용해 이자를 계산합니다.

예를 들어 1~7일 금리가 연 4%, 8~15일 금리가 연 5%일 경우 100만원을 15일간 빌렸다면 체차법의 총 이자는 1863원에 해당합니다. 한편 소급법에 따르면 2055원으로 더 많습니다. 같은 금리 체계라도 계산 방식에 따라 실제 부담하는 이자 비용이 달라질 수 있는 셈입니다.

때문에 신용융자를 이용할 때는 기간과 이자 계산 방식에 따라 총 얼마의 이자를 부담해야 하는지도 함께 따져봐야 합니다. 상승장에서는 수익률에 가려 잘 보이지 않지만, 금리가 연 8~10% 수준까지 올라가는 만큼 장기간 신용융자를 이용할 경우 수익률을 상당 부분 깎아먹을 수 있기 때문입니다. 투자자들은 종목 공시만큼이나 증권사들의 신용융자 이자율 공시도 꼼꼼히 살펴볼 필요가 있겠습니다.

고혜영 기자kohy0321@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)