[알리페이]

올 들어 중국이 2경원 규모의 간편결제 시장 관리감독 고삐를 바짝 조이고 있다. 최근 중국 최대 전자상거래 기업 알리바바의 모바일결제 서비스 알리페이와 텐센트의 모바일결제 서비스 텐페이를 중심으로 스마트폰을 통한 모바일결제 시장이 폭발적으로 성장했지만 동시에 사이버 범죄, 보안정보 유출, 일부 기업의 독과점에 따른 불공정한 경쟁 등 문제점이 불거지면서다.

◆알리페이에 '지준율 100%' 요구

중국 당국은 당장 내년부터 알리페이 같은 간편결제 기업을 대상으로 인민은행에 비부금(備付金, 현금지불준비금)의 100%를 현금으로 쌓도록 했다. 시중은행이 고객 예금 인출 요구에 대비해 중앙은행에 지급준비금을 쌓는 것과 비슷한 원리다. 다만 시중은행에 대한 지준율은 15~16%지만 간편결제 기업엔 무려 100%를 요구한 게 눈에 띄는 대목이다.

비부금은 간편결제 업체가 구매자와 판매자 중간에서 임시로 보관하는 상품, 혹은 서비스 결제대금이다. 거래가 완료되면 간편결제 업체가 보관하고 있던 결제대금, 즉 비부금을 판매자에게 지급한다. 인민은행에 따르면 현재 간편결제 업계 전체 비부금 규모는 1조 위안(약 167조원)이 넘는 것으로 추산된다.

그동안 비부금에 대한 정확한 관리감독 규정도 없었던 만큼 간편결제 기업은 시중은행에 계좌를 터서 비부금을 자체적으로 운영·보관해왔다. 인민은행에 따르면 현재 중국 내 간편결제 기업이 각 시중은행에 운영하는 비부금 전용 계좌만 업체 1곳당 평균 13개로, 최대 70개에 달하는 업체도 있다.

이에 중국 당국은 지난해 4월부터는 인민은행이 지정한 금융기관 20여곳의 전용계좌에서 비부금의 일정비율을 보관하도록 했다. 적립비율은 비부금의 약 20%로 맞췄다. 올해부터는 비부금 적립비율을 2월부터 4월까지 매월 10%씩 순차적으로 높여 현재 50% 남짓까지 올린 상태다.

그런데 오는 9일부터는 시중은행이 아닌 인민은행에서 직접 비부금을 관리감독하기로 했다. 또 비부금 적립비율도 내년 1월 14일까지 100%까지 높이도록 엄격한 조치를 마련한 것이다. 이로써 기존의 시중은행에 개설한 비부금 보관 계좌는 모두 말소된다.

이는 그동안 비부금이 제대로 관리감독되지 못해 일부 업체들이 비부금으로 부동산·주식에 투자하고, 심지어 도박에까지 손을 대는 등 비부금을 남용해 금융 리스크가 발생할 가능성이 커졌기 때문이다. 결국 이에 따른 손실은 고스란히 소비자가 떠안을 수밖에 없다. 중국 현지 일간지 신경보(新京報)에 따르면 올 들어서 인민은행이 적발한 간편결제 업체의 위법 행위만 52건에 달한다.

간편결제 업체들이 거액의 비부금을 시중은행에 쌓아놓고 가만히 앉아서 '돈 놀이'를 하던 관행도 사라질 전망이다.

올해 홍콩증시에 상장한 중국 전자결제 7위 업체인 후이푸톈샤(匯付天下)의 경우, 앞서 기업공개(IPO) 설명서에서 지난 한 해 비부금 보관 계좌에서 벌어들인 이자수익이 6000만 위안(약 100억원)에 달한다고 공개한 바 있다. 후이푸톈샤가 지난해 벌어들인 순익이 17억2600만 위안이니, 비부금 이자수익이 전체 순익에서 차지하는 비중만 3.48%에 달하는 셈이다.

중소업체의 비부금 이자수익이 이 정도니 중국 모바일결제 시장의 90%를 점유하고 있는 알리페이, 텐페이가 벌어들인 비부금 이자수익은 이보다 훨씬 많았을 것으로 추정된다. 비부금에 대한 관리감독이 엄격해지면서 사실상 알리페이와 텐페이 등 업체들에 미치는 영향이 제일 클 것으로 예상되는 이유다.

◆ '간편결제용' 유니온페이 탄생

게다가 중국 내 이뤄지는 모든 간편결제는 앞으로 인민은행 관리감독의 눈을 피할 수 없게 됐다.

인민은행이 지난달 30일부터 알리페이, 텐페이 등을 통해 이뤄지는 모든 간편결제를 ‘왕롄(網聯)’이라는 통합 결제플랫폼을 통해 이뤄지도록 하면서다. 이는 중국의 모든 신용카드 결제가 인롄(銀聯·유니온페이)의 결제플랫폼을 통해 이뤄지는 것과 비슷한 원리다.

왕롄은 인민은행 산하 7개 기관과 알리페이, 텐페이 등 36개 제3자 결제업체가 공동으로 20억 위안을 출자해 지난해 설립했다. 인민은행이 지분율 37%로 실질적인 최대주주로, 사실상 간편결제가 인민은행 관할 하에 이뤄지도록 한 셈이다.

그동안 간편결제는 모두 자체 결제시스템을 통해 각 은행과 직접적으로 이뤄져 인민은행의 관리감독 사각지대에 놓여있었다. 이에 따라 돈세탁 등과 같은 금융 리스크가 발생할 우려가 크고, 고객 결제정보 보안에도 취약하다는 단점이 있었다. 이밖에 알리페이나 텐페이 등 대형업체들이 시장 지배력을 이용해 여러 은행과 파트너십을 맺어서 결제비용을 낮춤으로써 중소업체들은 활로를 찾기 어려웠던 게 사실이다.

하지만 앞으로는 모든 업체들이 오로지 왕롄을 통해서만 결제를 해야하니 알리페이나 텐페이의 시장 메리트가 사라지는 반면 중소기업들이 모바일 결제시장에서 성장할 수 있는 환경이 마련됐다는 분석도 나온다.

◆ 외국기업에도 개방된 간편결제 시장

중국 당국은 올 3월부터는 페이팔 같은 외국기업의 간편 결제시장 진출도 사실상 허용했다.

인민은행이 외자 결제기업에 대해서도 중국기업과 마찬가지로 동일한 기준을 적용해 관리감독한다고 발표하면서 사실상 간편 결제시장의 진입 장벽을 없앴기 때문. 실제로 이미 지난 5월 외국계 기업 최초로 외환서비스 전문 핀테크 기업 월드퍼스트가 인민은행에 중국 전자결제 서비스 라이선스 신청서를 제출하기도 했다.

다만 업계는 알리페이와 텐페이가 독점하고 있는 중국 모바일 결제시장을 외국기업이 뚫기는 쉽지 않을 것으로 보고 있다.

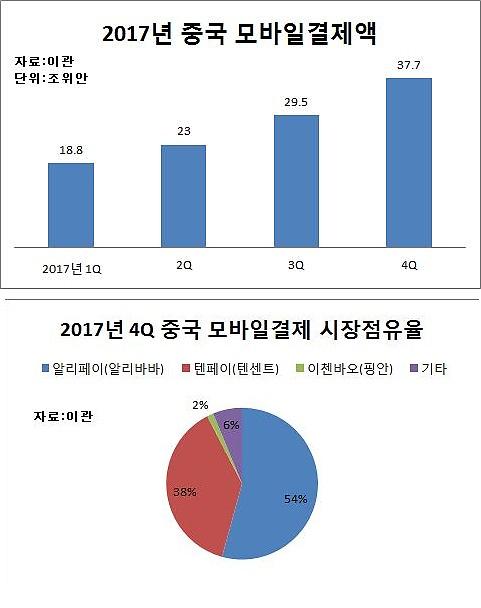

[자료=시장조사업체 이관]

중국 시장조사업체 이관(易觀, 애널리시스)에 따르면 지난 한해에만 중국에서 간편결제를 통한 거래액이 109조 위안, 우리돈으로 약 2경원이다. 지난 한해 우리나라에서 결제된 신용 직불 카드금액 760조원의 25배를 웃도는 수준이다.

특히 금융서비스가 낙후되고 신용카드 이용률이 저조한 중국에서 전자결제는 폭발적인 인기를 끌었다. 알리페이, 텐페이, 이첸바오 등 전자결제 서비스가 잇달아 출시됐다. 중국에선 노점상에서도 모바일 결제가 가능하고, 거지도 QR코드를 통한 모바일 결제로 구걸할 정도로 간편결제가 보편화돼 있다.

독보적인 시장 점유율을 자랑하는 곳은 알리페이와 텐페이다. 통계에 따르면 지난해 말 기준 알리페이와 텐페이의 중국 간편결제 시장 점유율은 각각 54.26%, 38.15%에 달했다.

배인선 기자baeinsun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)