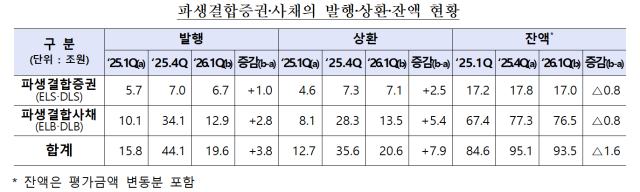

금융감독원이 8일 발표한 '2026년 1분기 파생결합증권·사채 발행·운용 현황'에 따르면 올해 1분기 파생결합증권·사채 발행액은 19조6000억원으로 전년 동기보다 3조8000억원(24.1%) 증가했다.

상품별로 보면 파생결합증권(ELS·DLS) 발행액은 6조7000억원으로 1년 전보다 1조원(17.5%) 늘었다. 이 가운데 ELS는 5조5000억원, DLS는 1조2000억원이 발행됐다. 파생결합사채(ELB·DLB)는 ELB 수요 증가에 힘입어 12조9000억원으로 전년 동기 대비 2조8000억원(27.7%) 증가했다.

같은 기간 상환액은 20조6000억원으로 발행 증가의 영향으로 전년 동기보다 7조9000억원(62.2%) 늘었다. 파생결합증권은 7조1000억원, 파생결합사채는 13조5000억원이 각각 상환됐다.

ELS 기초자산은 지수형이 3조8000억원으로 가장 큰 비중을 차지했고 종목형(1조5000억원), 혼합형(2000억원)이 뒤를 이었다. 국내 증시 상승 영향으로 KOSPI200을 기초자산으로 한 상품 비중은 지난해 1분기 70.1%에서 올해 78.7%로 확대됐다.

종목형 ELS에서는 테슬라(8000억원), 팔란티어(7000억원), 삼성전자(4000억원), SK하이닉스(3000억원) 등을 기초자산으로 한 상품 발행이 많았다. 반면 ELB는 종목형이 5조1000억원으로 가장 많아 ELS와 다른 양상을 보였다.

상품 구조별로는 낙인형(Knock-In)과 노낙인형(No Knock-In)이 각각 3조3000억원(49.3%), 3조4000억원(50.7%)으로 비슷한 수준이었다. 다만 낙인형 가운데서는 낙인 배리어가 50% 이하인 저낙인 상품이 97%를 차지했다.

파생결합증권 인수는 증권사(3조5000억원), 은행(9000억원), 자산운용사(9000억원) 순으로 많았다. 파생결합사채는 증권사(4조9000억원), 은행(3조5000억원), 퇴직연금(2조5000억원) 순이었다. 파생결합증권·사채 전체에서 증권사 인수 비중은 지난해 36.1%에서 올해 42.9%로 6.8%포인트 확대됐다.

1분기 중 조기상환 또는 만기상환된 상품의 연환산 투자수익률은 파생결합증권이 6.8%로 전년 동기(6.6%)보다 소폭 상승했다. 반면 파생결합사채는 3.5%로 같은 기간 4.4%에서 하락했다. 유형별 수익률은 ELS 8.3%, DLS 4.5%, ELB 3.7%, DLB 3.2%였다.

금감원은 파생결합증권은 원금 손실이 발생할 수 있는 상품인 만큼 기초자산 수가 많거나 제시 수익률이 높을수록 위험이 커질 수 있다는 점을 충분히 이해하고 투자해야 한다고 당부했다. 또 파생결합사채는 원금 지급형 상품이지만 발행 증권사가 파산할 경우 원금과 이자를 돌려받지 못할 수 있고, 중도상환 시 원금 손실이 발생할 수 있어 유의가 필요하다고 설명했다.

금감원은 "파생결합증권·사채의 발행 현황과 리스크 요인을 지속적으로 모니터링하는 한편 투자자에 대한 위험 고지가 충실히 이뤄질 수 있도록 금융회사를 지도해 나갈 계획"이라고 밝혔다.

류소현 기자sohyun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)