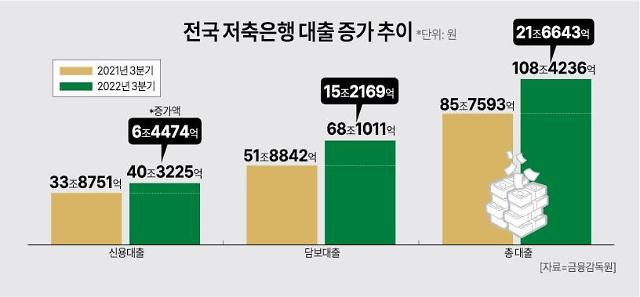

10일 금융감독원에 따르면, 전국 79개 저축은행의 담보대출 잔액은 재작년 3분기 51조8842억원에서 작년 3분기 67조1011억원으로 15조2169억원이 늘었다. 같은 기간 신용대출 증가액이 6조4474억원(33조8751억원→40조3225억원)에 그친 것과 대비된다. 사실상 담보대출 중심의 영업에 집중했다는 뜻이다.

담보대출 중에는 부동산 비중이 61%(41조1821억원)로 가장 높았다. 이어 기타 38%(25조8287억원), 예·적금 1%(903억3400만원) 순이다. 기타 대출에는 주택을 제외한 나머지 동산과 부동산이 포함된다. 즉, 예·적금을 뺀 담보 중 대다수가 부동산으로 형성된 셈이다. 실제로 저축은행의 자기자본 대비 부동산 금융 자산 비중은 196%까지 팽창했다.

이 가운데 최근 부동산 시장이 급격히 얼어붙으면서, 업권은 심각한 위기상황에 봉착했다. 저축은행 특성상 고위험 자산이 상당수 포함된 게 악재다. 한국신용평가에 따르면 저축은행 부동산 금융 중 비아파트가 차지하는 비중은 85%에 달했다. 후분양 비중도 65%로 높아 분양 시장 환경에 크게 휘둘릴 수밖에 없다. 반면 시공사나 신탁사가 완공을 약속한 책임 준공 비중은 2%에 그쳤다.

이로 인한 연체율 증가 현상은 이미 가시화됐다. 전국 저축은행의 작년 3분기 고정이하분류여신은 4조1463억1500억원으로 재작년 동기(3조2989억2300만원)보다 25% 넘게 늘었다. 고정이하여신은 회수 가능성이 극히 낮은 악성 부채를 뜻한다. 통상 연체가 2개월 이하면 ‘정상’, 2~4개월 연체이면 ‘요주의’, 4개월 이상이면 ‘고정이하(고정·회수의문·추정손실)’ 채권으로 분류한다.

이 가운데 저축은행들은 위기 탈출 해법으로 ‘법정 최고금리 인상’을 주장하고 있다. 경영지표가 나빠진 주원인은 잘못된 ‘부동산 대출’ 운용인데, 애꿎은 저신용자들에게 책임을 전가하는 셈이다. 작년 말에는 신용대출 취급을 완전히 중단하고 ‘최고금리 인상’을 요구하기도 했다.

금융업계 관계자는 “(저축은행은) 잘못된 부동산 대출 운용으로 사업성이 나빠졌는데, 단순히 법정 최고금리 때문에 신용대출을 중단한다고 말하는 건 순서가 잘못됐다”며 “결국 위기상황에 ‘저신용자’들을 볼모로 내세워 대안을 찾으려고 하는 것으로 밖에는 보이질 않는다”고 지적했다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)