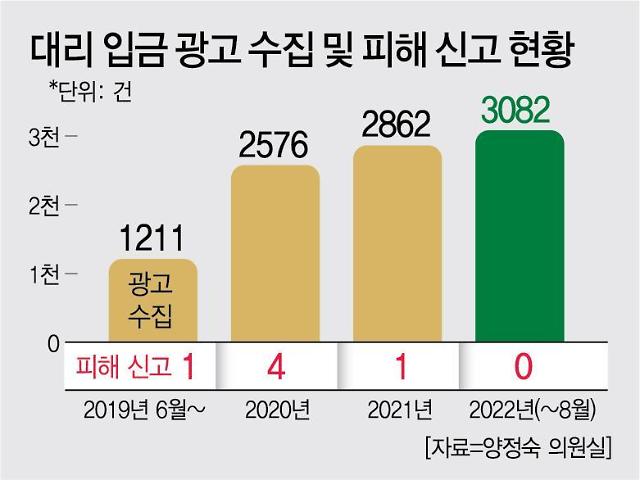

18일 양정숙 의원(무소속)이 금융감독원에서 제출받은 자료에 따르면 불법 댈입 광고는 2019년 1211건에서 올 8월 말 3082건까지 155% 증가했다. 현 추세를 감안하면 연말까지 총 증가량은 3배를 넘어설 것으로 관측된다.

댈입은 오픈 카카오톡, 인스타그램 등 사회관계망서비스(SNS)를 활용해 아이돌 상품 또는 게임 아이템 등을 살 돈을 빌려주고, 수고비(이자)와 지각비(연체료)를 받는 행위다. 거래 금액은 10만원 미만이 대다수라 별도로 이자 제한이 없다. 따라서 수고비 명목으로 주당 20~50%에 이르는 이자를 받고, 보통 시간당 1000~1만원가량 지각비도 받는다. 이를 연간으로 환산하면 무려 2400%에 달한다.

이에 대한 실제 피해 신고가 이뤄진 건 상당히 제한적이다. 2019년 1건, 2020년 4건, 2021년 1건에 그쳤고 올해는 아직까지 없다. 대출 과정이 청소년들에게 음성적으로 이뤄진다는 특성이 반영된 결과다. 실제 피해 규모는 이보다 훨씬 클 것으로 추정된다. 작년 9월 경기도가 중·고등학생을 대상으로 관련 조사를 실시한 결과 66%가 “대리입금 문제를 심각하게 인식하고 있다”고 답했다.

이러한 상황에도 금감원은 관련 단속이나 예방에 손을 놓고 있다. 2020년 생활지도 활동 4차례와 교육 동영상 1건을 제공한 이후 작년과 올해 관련 활동을 중단했다. 불법 댈입 예방을 위한 예산도 매년 수립하고 있지만 실제 집행은 사실상 전무하다. 관련 예산 수립 규모는 매년 2억5000만원 안팎에 이르지만 집행은 2020년 교육동영상 제작비 1650만원이 유일하다. 다만 이와 관련해 금감원 측은 "나머지 예산은 교제 제작 등으로 간접적으로 모두 소진했다"고 해명했다. 2020년 구축하겠다고 발표한 ‘불법금융행위 자동 적출 시스템’도 사실상 진전이 없는 상황이다.

양정숙 의원은 “5000% 넘는 고금리 이자로 청소년들을 사지로 내몰고 있는 불법 대리입금 문제에 대한 금감원 측 대응은 탁상행정 수준에 머물고 있다”며 “특별 대책 마련이 반드시 필요하다”고 지적했다.

업계에선 이로 인한 부작용을 최소화하려면 10만원 미만 소액대출도 이자를 제한할 수 있도록 법안이 개정돼야 한다고 주장한다. 또 여러 사람을 대상으로 이자를 받을 때는 반드시 개인이 아닌 대부업 등록을 하고 영업을 하도록 하는 조치를 취해야 할 것이라고 지적했다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)