[자료=금융감독원]

금융당국이 발표한 가계부채 관리방안 중 보험계약대출(약관대출)에서 총부채원리금상환비율(DSR) 적용이 제외됐다. 금융당국의 가계부채 총량 규제에 따라 보험사들이 주택담보대출과 신용대출을 중단한 만큼, 규제에서 제외된 약관대출 확대에 열을 올릴 것이라는 전망이 나오고 있다.

26일 금융권에 따르면 금융위원회는 내년부터 시행할 2금융권의 차주단위 DSR 적용에 서민금융상품과 주택연금 등과 함께 보험사의 약관대출을 제외하기로 했다.

약관대출이 DSR 적용에 제외된 것은 2019년 6월 이후 2년여 만이다. 앞서 금융위는 금융권에도 DSR 관리지표를 도입했다. 이에 따라 약관대출을 받을 때는 DSR 적용을 받지 않지만, 다른 대출을 받아 DSR을 따질 때는 약관대출의 이자상환액은 반영하게 했다.

이후 보험업계는 약관대출은 대출 상품이 아니라며 금융당국에 DSR 규제 적용 제외를 건의해왔다. 약관대출은 약관상 해약환급금 범위 내에서 보험사가 정한 방법에 따라 얼마든지 대출할 수 있고, 대출 원리금도 언제든 갚을 수 있다. 계약자가 돈을 상환하지 않으면 보험사는 보험금 등을 지급 시 대출 원리금을 공제하고 나머지 금액만 지급한다.

가계부채 대책에서 약관대출 규제가 제외되면서, 대출에서 거절당한 사람들이 향후 약관대출에 몰릴 것이라는 분석도 나오고 있다.

실제 금융당국이 지난해 하반기부터 시중은행의 대출 조이기에 나서자 감소세를 보이던 보험사의 약관대출이 증가세로 돌아서기도 했다.

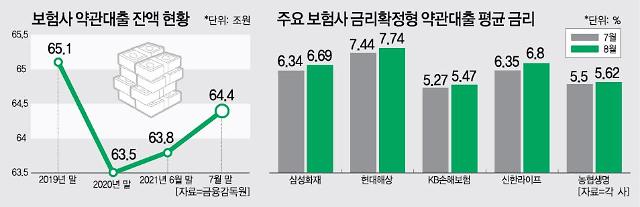

생명·손해보험업계에 따르면 지난 7월 기준 생·손보사의 약관대출 규모는 각각 46조5579억원, 16조5253억원으로 1년 전보다 각각 1조1049억원(2.43%), 6042억원(3.79%) 증가했다.

당국의 가계대출 규제로 대출 취급이 사실상 중단된 보험사들도 보다 적극적으로 약관대출을 활용할 것으로 보인다. 보험사 입장에서는 약관대출의 경우 고객의 보험료를 담보로 제공해 리스크 부담이 적은 데다, 평균 연 5~8%의 이자 수익을 낼 수 있기 때문이다.

실제 보험사들은 약관대출로만 매년 3조원(연 금리 5% 적용 시) 수준의 이자이익을 낼 수 있다.

여기에 내년부터 도입되는 새 국제보험회계기준(IFRS17)에서도 약관대출은 보험부채에서 제외된다. 보험사 입장에서는 약관대출이 늘어날수록 자본확충 부담을 덜 수 있다.

보험사 한 관계자는 "경제환경에 따라 담보가치가 하락할 수 있는 주담대에 비해 약관대출은 부실문제가 크게 발생하지 않아 이번 가계부채 대책에서 제외된 것으로 보인다"며 "이미 당국의 가계대출 총량규제 등으로 주담대와 신용대출 등 주요 대출이 중단된 상황에서 약관대출이 증가할 가능성이 크다"고 말했다.

김형석 기자khs84041@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)