약 한 달 새 주요 시중은행의 대출금리가 0.4%포인트(p) 가까이 뛰고 전세자금대출과 잔금대출 한도가 절반 가까이 줄어드는 등 대출 문턱이 갈수록 높아지고 있다. [사진=연합뉴스]

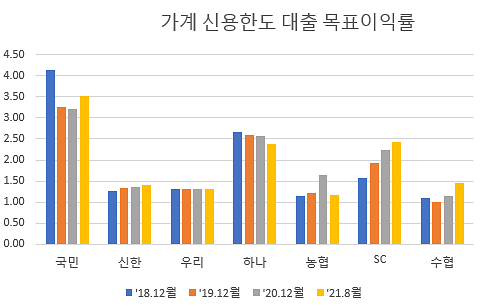

11일 윤창현 국민의힘 의원실이 금융감독원으로부터 받은 자료에 따르면, 2018년 12월부터 지난 9월 사이 국내 15개 은행 가운데 6곳이 주택담보대출 목표이익률과 가계 신용한도대출(마이너스통장 대출) 목표이익률을 끌어올렸다.

목표이익률은 은행이 대출 상품을 통해 이익을 얼마나 낼지를 정한 수치로, 유일하게 금융사가 재량으로 결정할 수 있는 부분이다. 목표이익률은 업무원가, 법적 비용, 위험프리미엄, 가감조정금리 등과 함께 가산금리를 구성하는 요소로, 통상 목표이익률을 높이면 가산금리도 따라 오른다.

15개 은행 가운데서는 SC제일은행의 목표이익률이 두드러지게 올랐다. SC제일은행의 가계 신용한도대출 목표이익률은 △2018년 12월 1.57% △2019년 12월 1.92% △2020년 12월 2.24%로 뛰어올랐다. 올해도 목표이익률을 상향해 올 8월 목표이익률은 2.44%다. 이 사이 가산금리는 △2018년 12월 3.07% △2019년 12월 3.68% △2020년 12월 3.89%로 끌어올린 후 올 8월에는 3.53%를 유지하고 있다.

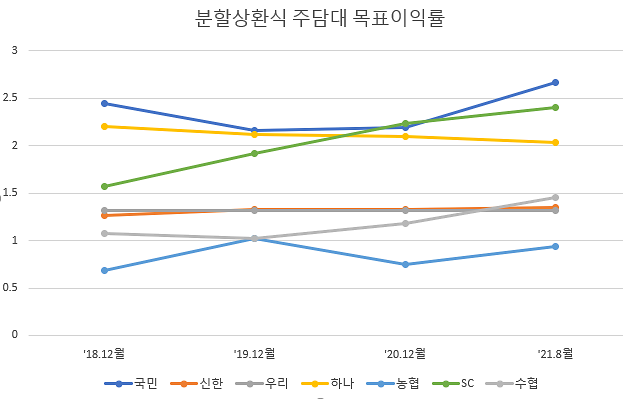

분할상환식 주택담보대출 목표이익률 역시 2018년 12월 1.57%에서 올 9월 2.40%까지 치솟았다. 이 사이 가산금리는 2018년 말 1.13%에서 오르내린 끝에 올해 8월에는 1.53%로 책정됐다. 지난해 SC제일은행의 총자산순이익률(ROA)이 0.29%였던 것을 고려하면 신용한도대출의 목표이익률(2.24%)은 이의 약 7.7배인 셈이다. ROA 대비 대출 목표이익률이 지나치게 높게 설정된 것은 금융 당국이 수차례 경고해 온 부분이다.

'리딩뱅크 경쟁' KB·신한도 목표이익률 나란히 높였다

[자료=금융감독원 제공]

KB국민은행은 2019년 12월 가계 신용한도대출 목표이익률을 3.25%에서 올 8월엔 3.51%로 상향했다. 이 사이 가산금리는 2019년 말 1.12%에서 현재 1.74%로 올랐다. 분할상환식 주택담보대출 역시 2019년 2.16%에서 올 8월엔 2.67%까지 올렸다. 이 기간 가산금리는 1.12%에서 1.74%로 정했다.

신한은행의 가계 신용한도대출 목표이익률은 1.27%(2018년 말)→1.33%(2019년 말)→1.36%(2020년 말)→1.42%(올해 8월)로 올렸고, 분할상환식 주택담보대출 목표이익률 역시 1.33%(2019년 말)→1.33%(2020년 말)→1.35%(올 8월)로 점진적으로 인상했다. 같은 기간 가산금리도 가계 신용한도대출은 1.87%(2018년 말)→1.78%(2019년 말)→2.02%(2020년 말)→2.41%(올해 8월), 분할상환식 주담대는 1.21%(2018년 말)→1.15%(2019년 말)→1.53%(2020년 말)→1.82%(올해 8월)이다.

[자료=금융감독원 제공]

Sh수협은행의 경우 신용한도 대출 목표이익률은 2018년 말 1.00%에서 올 8월 1.46%를 보였다. 주담대의 목표이익률은 1.02%에서 1.46%까지 올랐다. 수협은행의 지난해 ROA는 0.43%다.

지방은행 중에서는 제주은행이 눈에 띄게 목표이익률을 인상했다. 제주은행의 신용한도대출 목표이익률은 2018년 말 1.04%에서 올해 8월 1.14%로, 주담대 목표이익률은 1.03%에서 1.14%로 높였다.

반면, 2013년부터 2017년까지 급격한 목표이익률 인상으로 비판을 받아온 KEB하나은행은 2018년부터 꾸준히 목표이익률을 하향해왔다. 다만, 여전히 ROA 대비 높은 목표이익률 수치를 유지하고 있다.

하나은행은 2018년 말 가계 신용대출 목표이익률 2.66%에서 올해 8월 2.37%까지 내렸다. 분할상환식 주담대 목표이익률은 2018년 말 2.20%에서 2.03%까지 매년 조금씩 줄여왔다. 하나은행의 지난해 ROA는 0.51%로, 목표이익률은 4배 넘는 수준이다.

우리은행은 최근 4년 동안 전혀 올리지 않았다. 가계 신용한도대출과 분할상환식 주담대 목표이익률 모두 2018년 12월부터 현재까지 1.32%를 유지하고 있다.

"이자놀이 기대지 말고 생산적 부가가치 창출해야"

은행들이 목표이익률을 끌어올린 사이 KB국민·신한·하나·우리·NH농협 등 국내 5대 은행의 올 상반기 이자 수익은 15조4585억원으로 사상 최대를 기록했다. 국민들이 집을 사겠다고 '영끌(영혼까지 끌어모음)'하고, 투자하겠다고 '빚투'를 하는 동안 은행의 이익은 계속 늘어난 셈이다.문제는 은행 이익은 증가하는데 경쟁력은 멈춰 있다는 점이다. 은행들이 새로운 수익구조를 만들어 내기보다는 가계 대출에 높은 금리를 매기는 방식으로 이윤을 추구했기 때문이다. 외환 위기 이후 다른 산업의 글로벌 경쟁력이 올라가는 동안 은행들은 제대로 된 해외 인수·합병(M&A) 작업을 벌이지 못했고, 경쟁력이 뒤떨어진 은행들은 생산적 부가가치 창출 노력을 소홀히 한 채 당국의 비위를 맞추는 데 급급했다.

일각에서는 내년에는 은행들의 목표이익률이 더 가파르게 오를 수 있다는 전망이 나온다. 당국의 가계대출 억제 정책에 따라, 당국의 가계대출 억제 정책으로 눈치를 보지 않고 가산금리를 올릴 수 있는 여지가 생겨서다. 당국은 2018년부터 은행 대출금리체계 모범규준 개편 작업에 착수해 한동안 목표이익률을 세밀하게 감시해왔다.

하지만 올해는 가계대출을 조이면서 규제가 다소 느슨해졌다. 본격적으로 금리 인상기에 접어든 데다가 금리 인상을 해서라도 가계대출을 틀어막는 데 신경이 곤두서 있기 때문이다. 한 은행 관계자는 "2018년부터 가산금리 인상, 우대금리 축소에 당국이 굉장히 민감해 올리면 큰일 나는 분위기였지만 올해는 가계대출 억제 정책으로 올리는 데 큰 부담이 없어진 게 사실"이라고 말했다.

이와 관련해 윤창현 의원은 "지배 구조가 허약한 은행들이 당국의 강한 규제에 부응하며 이자수익증대 기회가 발생하고 국민들의 이자 부담은 가중되는 것으로 보인다"며 "은행들은 기회를 즐기려 하지만 말고 포스트코로나를 대비해 혁신금융 등 생산적 부가가치를 창출할 수 있는 새로운 먹거리를 찾기 위해 노력해야 할 때"라고 지적했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)