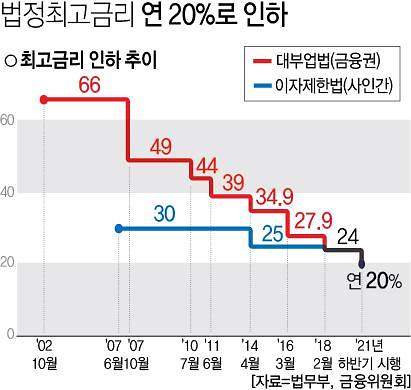

[그래픽= 아주경제 미술팀]

최근 여신금융연구소가 발표한 ‘일본 대금업 규제강화 이후 10년간의 시장 변화’ 보고서에 따르면 일본은 2006년 대금업법을 비롯한 관련 법 개정을 통해 2010년부터 최고금리를 연 20%로 낮췄다. 연 20% 초과금리에 대해서는 형사처벌 및 행정처벌의 대상으로 삼았다.

또한, 일본은 미등록 대금업 처벌을 강화했으며, 과잉 채권추심행위 금지, 대금업무 취급자격 시험제도 도입 및 합격자 배치 의무화 등 대금업계 전반의 규제를 대폭 강화했다.

규제강화에 따라 일본의 대금업 시장은 크게 위축했다.

특히 가계신용대출 잔액은 2009년 11조엔에서 지난 3월 4조1000억엔으로 감소했다. 법정 최고금리 인하에 따른 평균 약정금리 하락으로 대금업체의 수익성이 악화돼 대출 규모가 급감한 것이다.

대금업 시장 축소에 따라 돈 빌릴 곳이 사라진 서민들은 결국 불법 대금업체로 밀려났다. 최고금리 인하에 따른 부작용이 발생한 것이다.

일본 금융청 조사에 따르면 대금업 이용 경험자 중 원하는 액수의 대출을 받지 못한 비율은 2010년 30.3%에서 2020년 43.2%로 늘었으며, 불법 대금업 이용 경험자는 같은 기간 1.2%에서 8.8%로 급증했다.

은행 등 타 업권이 대금업자의 신용보증을 통해 고금리 대출을 취급하고, 대손 발생 시 해당 대금업자가 대위변제를 수행함에 따라 대금업법 상의 규제를 회피하는 문제도 발생했다.

장명현 여신금융연구소 연구원은 “일본의 사례를 미루어볼 때, 중저신용자의 금리부담을 줄이기 위해서는 외형적인 규제보다는 시장 효율성을 높이는 정책이 바람직하다는 의견도 존재한다”며 “신용정보 공유 및 이용을 활성화해 합리적인 금리가 형성될 수 있는 환경을 조성하고 대손 발생 가능성을 낮추는 한편, 대출업체의 자금조달비용 절감 방안을 마련할 필요가 있다”고 지적했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)