※'중국 마이종목'은 주식시장에서 이슈가 되는 중국 종목을 소개하는 코너입니다. '마이'는 중국어로 '사다(買)'와 '팔다(賣)'를 모두 뜻하는 단어입니다. 영어로는 '나(My)'를 뜻하기도 하죠. 이 코너를 통해 아주경제 중국본부에서는 매일 독자들이 중국증시에서 궁금해할 만한 종목을 소개합니다. [편집자 주]

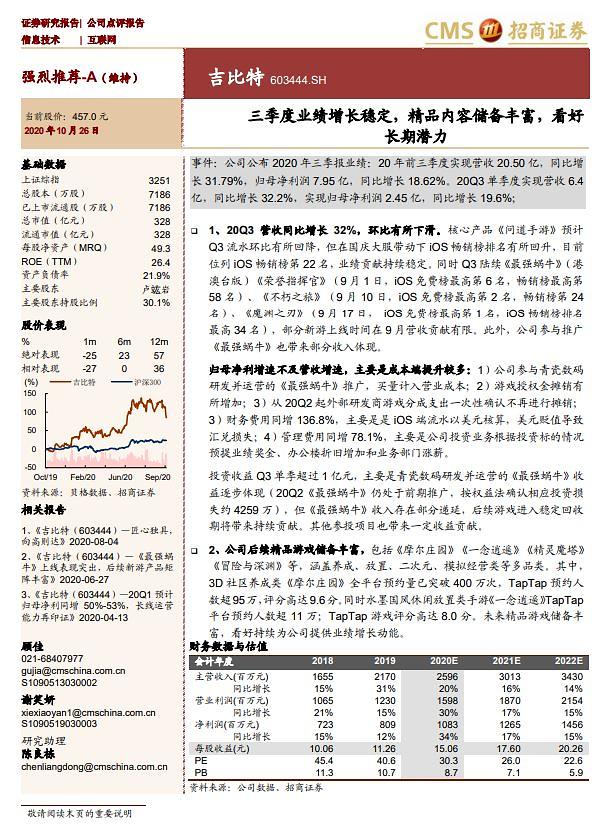

[자료=자오상증권 보고서]

지비터가 최근 내놓은 실적보고서에 따르면 올해 1~3분기 지비터의 매출은 20억5000만 위안으로 전년 동기 대비 31.8% 증가했다. 지배주주 귀속순이익은 전년 동기 대비 18.62% 늘어난 7억9500만 위안을 기록했다. 3분기 성적은 더 좋았다. 매출이 6억4000만 위안으로 32.2% 늘었고, 순익은 2억4500만 위안으로 19.6% 증가했다.

지비터의 핵심 게임인 ‘원다오(問道)’ 모바일 버전이 흥행한 게 원인이 됐다. 원다오는 국경절 연휴를 전후로 원다오가 iOS 다운로드 순위가 상승하면서 앞으로 실적도 기대된다고 점쳐지고 있다.

또 다른 핵심 게임 ‘최강달팽이(最强蜗牛)‘와, ‘명예지휘관(榮譽指揮官)’의 인기가 3분기 내내 지속된 점도 호실적을 이끌었다. 최강달팽이는 9월1일 iOS 무료앱 다운로드 순위 6위를 기록했다.

이어 자오상증권은 지비터에 대한 투자의견을 ‘강력추천’으로 제시했다.

곽예지 기자yejik@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)