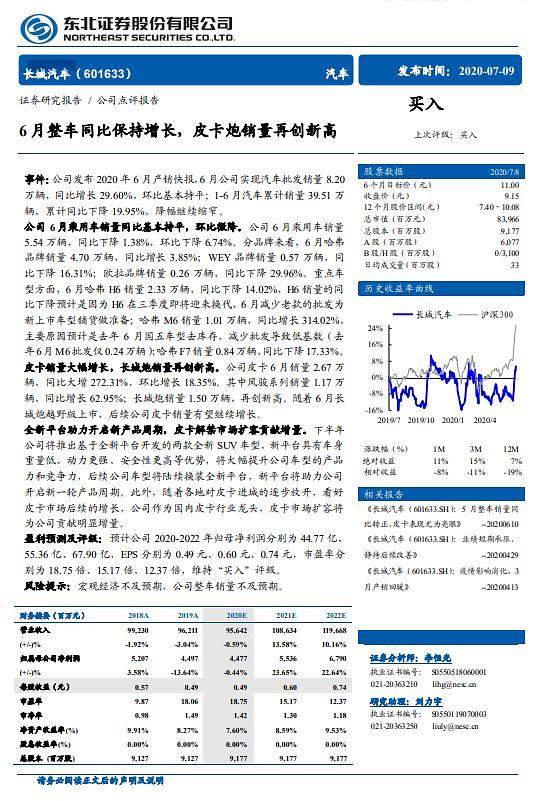

[자료=둥베이증권 보고서]

상반기 총 판매량은 39만5100대다. 지난해 상반기에 비해 약 20% 가량 줄어든 수치지만 신종 코로나바이러스 감염증(코로나19) 사태 이후 4~6월 판매량이 빠르게 회복되고 있다. 이 기간 월별 판매량은 각각 8만800대, 8만1900만대, 8만2000대다.

가장 주목이 되는 점은 창청자동차의 픽업트럭 모델 ‘피카파오(皮卡炮)’의 판매량 증가세다. 피카파오의 6월판매량은 2만6700대로 전년 동기 대비 270% 이상 증가했다. 최근 중국 내 픽업트럭에 대한 인기가 높아지고 있는 점이 반영된 결과다.

둥베이증권은 창청자동차가 중국 전체 자동차 시장 성장세에 힘입어 주가도 상승할 것이라고 내다봤다.

이에 따라 둥베이증권이 예상한 창청자동차의 2020~2022년 지배주주순이익은 44.8/55.4/67.9억 위안이다. 이는 각각 전년 동기 대비 -0.44%/23.65%/22.64% 늘어난 것이다. 같은 기간 예상 주당순이익(EPS)은 각각 0.49/0.6/0.74위안이며, 예상주가수익배율(PE)은 18.75배/15.17배/12.37배로 예상했다.

창청자동차에 대한 둥베이증권의 투자의견은 ‘매수’이며, 목표가는 11위안으로 제시됐다. 10일 기준 창청자동차 주가는 9.52위안이다.

곽예지 기자yejik@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)