[사진=동양생명]

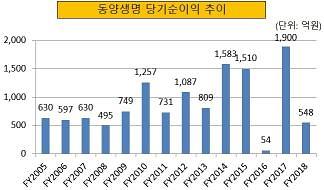

최근 동양생명은 지난해 당기순이익 548억원을 기록해 2017년 1900억원 대비 71.2% 줄었다고 공시했다. 매출액(수입보험료)도 5조7869억원에 그쳐 2017년 7조1397억원 대비 18.9% 줄었다.

2016년 1차 어닝 쇼크에 이은 2차 어닝 쇼크라고 할 수 있다. 2016년 동양생명은 미트론 사기 사건으로 3176억원의 손실액이 발생한 탓에 당기순이익 54억원을 기록하는 데 그쳤다. 2016년을 제외하면 동양생명의 당기순이익이 600억원 이하로 떨어진 것은 2008년 글로벌 금융위기 이후 처음이다.

다소 갑작스러웠던 미트론 사기 사건의 여파와 달리 지난해 어닝 쇼크는 이미 예견됐다는 분석이 나온다. 동양생명은 2015년 중국 안방보험에 인수된 이후 고금리를 약속한 양로보험(생존보험의 저축기능과 사망보험의 보장기능을 겸비한 절충형 보험)과 저축성보험을 다수 판매하며 회사의 몸집을 불렸다.

동양생명은 제외한 대부분 생보사가 저축성보험 판매를 줄인 것은 향후 경영 부담을 줄이기 위해서다. 2022년 도입이 예정된 새로운 국제회계기준(IFRS17)이 적용되면 보험사는 미래에 발생할 것으로 예측되는 손실에 대한 책임준비금을 즉시 적립해야 한다.

예를 들어 최저보증이율 3%인 저축성보험을 판매했는데 회사의 운용자산수익률이 2%에 불과하다면 1%만큼의 책임준비금을 즉시 적립해야 한다는 의미다. 결과적으로 고객에게 고금리를 약속한 양로보험과 저축성보험은 당장 판매할 때는 좋지만 향후 이차역마진 위험과 책임준비금 적립 부담을 늘려 실적 악화를 초래할 수 있다.

동양생명이 다른 생보사와 달리 저축성보험을 과감하게 판매한 것은 대주주인 중국 안방보험이 든든한 버팀목 역할을 해줄 수 있다고 계산했기 때문이다. 중국을 비롯한 이머징 마켓에 투자를 활발히 진행하고 있는 대주주 안방보험의 노하우를 접목해 동양생명의 운용자산수익률을 더 끌어올릴 수 있으리라고 판단한 것이다.

그러나 중국 금융당국이 지난해 2월 대주주인 안방보험을 위탁 경영한다고 선언하면서 이 같은 전략은 완전히 빗나가게 됐다. 현재 대주주인 안방보험은 국내 동양생명 등 해외 계열사에 신경을 쓰지 못하는 것으로 알려져 있다.

보험업계 관계자는 "최근 몇 년 동안 동양생명이 대거 판매한 저축성보험은 앞으로 경영부담으로 작용할 가능성이 높다"며 "대주주마저 흔들리고 있어 저축성보험 이차역마진 부담을 해소하고 영업실적이 개선되기까지 시간이 걸릴 것 같다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)