신창재 교보생명 회장이 11일 충남 천안에 위치한 교보생명 연수원에서 개최된 '2019년 출발 전사경영전략회의'에서 기업공개(IPO) 성공 등 새로운 목표 달성을 다짐하며 호루라기를 불고 있다.[사진=교보생명]

신창재 교보생명 회장이 체질 개선에 성공한 경영 1기를 넘어 이익 시현을 골자로 한 경영 2기 마무리를 눈앞에 두고 있다. 올해 기업공개(IPO)라는 큰 변수를 잘 넘긴다면 경영 2기를 성공리에 마무리하고, 새로운 국제회계기준(IFRS17) 도입과 함께 경영 3기를 시작할 수 있을 것으로 보인다.

신 회장은 2000년대 위기에 빠져 있던 교보생명을 구해내며 경영 1기를 성공리에 마무리했다. 2000년 신 회장이 교보생명 대표이사 회장에 취임했을 당시 회사 안팎에서는 기대보다 우려가 많았다.

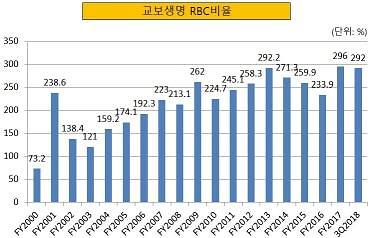

당시까지 의대 교수로서 경력을 쌓아왔던 신 회장의 경영 능력에 대한 의문도 있었지만 외환위기로 2조원 이상의 손실을 입어 창사 이후 최대 시련에 직면해 있었기 때문이다. 실제로 2000년 당시 교보생명의 지급여력(RBC) 비율은 73.2%로, 금융당국의 기준치인 100%를 밑돌아 건전성 부실 보험사라는 불명예를 떠안기도 했다.

[사진=교보생명]

그러나 경영 수업이 부족할 것이라 생각됐던 의사 CEO는 견실한 성과를 내며 우려를 잠재웠다. 신 회장은 교보생명의 생존을 위해 대대적인 체질 개선에 착수하며 경영 1기를 시작했다. 신 회장은 당시까지 만연해 있던 저축성 보험 위주의 외형 확대 경쟁을 피하고 수익성 높은 보장성 보험 상품을 주로 판매하는 내실 경영에 착수했다.

신 회장의 전략은 대성공했다. 당장 이듬해 지급보험금 축소에 성공, 흑자 기조를 회복했다. 문제가 됐던 RBC 비율도 2007년 이후 200% 이상을 유지하고 있다. 2000년 이후 10년 동안 교보생명은 부실 보험사라는 불명예를 완전히 씻어내고 오히려 건실 보험사의 표본으로 꼽히게 됐다.

경영 2기인 2010년대는 체질 개선의 성과를 바탕으로 본격적으로 자산과 이익 규모를 불려 나가고 있다. 신 회장은 교보생명 창립 50주년을 맞은 2008년에 교보생명을 2015년까지 자산 100조원, 연간 순이익 1조원을 창출하는 기업으로 키우겠다고 선언했다. 2008년 기준 자산 50조원, 순이익 2916억원에 불과했던 점을 감안하면 회사 규모를 2배, 수익성을 3배 이상 키우겠다는 선언이었다.

아쉽게도 2008년 신 회장의 선언은 아직 실현되지 않았다. 저금리·저성장·고령화가 겹쳐 업황이 악화된 탓이다.

그나마 다행인 점은 이 선언 이후 교보생명이 가파르게 성장하고 있다는 것이다. 실제로 2008년 50조원 수준이었던 자산 규모는 2015년 87조원으로 73.1% 확대됐다. 이후 2년 9개월 만인 지난해 3분기 기어코 자산 100조원 시대를 열었다. 순이익도 2015년 5744억원을 기록해 2008년 대비 두 배 가까이 늘었다.

2019년 신 회장은 IPO를 공식화하며 경영 2기 마무리 작업에 착수한 상태다. IPO를 통해 대규모 자금 조달에 성공할 경우, 교보생명의 건전성은 더욱 개선돼 IFRS17 등 위험 요인에 대비하기가 수월해진다. 신 회장도 훨씬 유리한 환경에서 경영 3기를 시작할 수 있을 것으로 보인다.

신 회장은 최근 교보생명의 경영전략회의에서 "IPO는 제2의 창사"라고 선언하며 임직원에게 최선을 다해줄 것을 당부했다.

다만 IPO를 성공리에 마무리하더라도 조만간 시작될 경영 3기에서 그 이전만큼 성과를 얻을지는 미지수다. 교보생명이 성장 한계에 달했다는 분석이 많은 탓이다. 경영 1~2기 동안 교보생명의 실적 개선이 계속된 끝에 이제 한계에 이르러 향후 획기적인 실적 개선이 불가능할 것이라는 시각이다.

실제 교보생명은 자산을 제외한 주요 경영지표에서 몇 년째 제자리걸음을 하고 있다. 수입보험료는 2014년 8조원을 정점으로 증가하지 않고, 순이익도 5000억원 안팎에 머물러 1조원까지 늘리기가 요원한 상황이다. IPO를 통해 상당한 자금을 조달하더라도 당장 교보생명의 수익성이 더욱 개선되기는 어려운 상항이다.

신 회장은 이 같은 성장의 한계를 인식하고 경영 2기 시점에 타금융권 진출을 선언했다. 특히 은행업 진출을 놓고 '오랜 꿈'이라고 말하며 꾸준히 기회를 엿봤다. 그러나 2015년 인터넷전문은행 컨소시엄 참여나 2016년 우리은행 과점주주 참여 등의 최근 기회에서 여러 변수가 발생한 탓에 아직 사업 다각화에 성공하지 못했다.

보험업계 관계자는 "교보생명은 신 회장이 수익창출 능력을 한계까지 끌어올렸기 때문에 더는 성장할 여지가 없는 것 같다"며 "은행권 진출로 방향을 잡은 것은 좋았지만 실현하기 위해 통 크게 투자해야 하는데 특유의 보수적 성격 때문에 번번이 고배를 마시고 있다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)