한국과 미국의 은행 간 수익구조 비교[자료=금융연구원 제공]

아주경제 문지훈 기자 = 국내 은행의 수익구조 개선을 위해 각종 수수료를 현실화해야 한다는 주장이 제기됐다.

김우진 금융연구원 선임연구위원은 23일 서울 중구 명동 소재 YWCA에서 열린 정책세미나에서 "국내 은행의 대고객수수료가 전체 수수료 수입에서 차지하는 비중이 2006년 12%에서 지난해 7.5%로 4.5%포인트 하락했다"며 이같이 밝혔다.

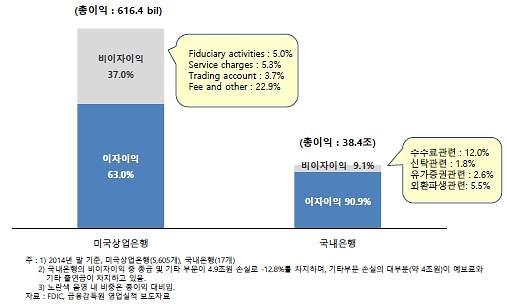

김 연구위원은 국내 은행과 미국 상업은행 간 비이자이익을 비교하며 국내 은행의 비이자이익 비중이 낮다고 지적했다. 국내 은행의 비이자이익 비중은 9.1%인 반면 미국 상업은행의 경우 37.0%에 달한다.

그는 "적자 상태에 있는 것으로 알려진 자동화기기(CD·ATM) 업무의 경우 원가를 반영한 새로운 수수료 체계를 마련할 필요가 있다"며 "국내 은행은 자동화기기 운영을 통해 약 844억원의 손실을 입은 것으로 추정된다"고 말했다.

김 연구위원은 수수료 현실화에 대한 금유당국의 의지도 중요하다고 강조했다.

그는 "수수료가 시장의 경쟁원리를 통해 합리적인 수준에서 결정되도록 유도할 필요가 있다"며 "벌칙성 수수료, 위험명목 수수료 등 은행의 정상적인 경영활동에 필요한 수수료 부과에는 개입에 신중할 필요가 있다"고 주장했다.

김 연구위원은 중도상환수수료 폐지를 예로 들며 "중도상환수수료를 폐지할 경우 변동금리 대출상품에 금리리스크가 발생해 리스크가 은행에 돌아가고 이에 따른 추가 비용이 발생할 수 있다"고 말했다.

또 김 연구위원은 수수료 현실화의 단계적인 접근에 대해서도 주문했다.

그는 "서민에게 충격을 주는 가계금융 관련 수수료보다 기업금융 관련 수수료부터 현실화하는 단계적 접근이 필요하다"며 "수수료 수입의 15%를 차지하는 외환송금수수료는 기업고객이 90% 이상인 반면 수수료 수준은 외국계 은행의 25~50%에 불과하다"고 강조했다.

신상품 개발과 관련해서는 "수수료 수입이 확대되기 위해서는 고객의 자산관리 기능을 중심으로 맞춤형 또는 구조화된 상품을 만들어낼 수 있는 역량 확보가 중요하다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)