기업 공시 채널에 '단기차입금 증가결정' 알림이 뜨면 많은 투자자분이 막연한 재무 불안감에 휩싸이곤 합니다. 단기차입금은 만기가 1년 미만인 부채를 뜻하기 때문에 수백억원의 숫자가 찍히면 이를 무조건적인 부도 위기나 악재로 인식하는 경향이 생기기도 하는데요. 하지만 자금 조달은 기업의 일상적인 경영 활동 중 하나입니다. 업황이 좋아 원자재를 대량 구매하거나 대형 수주를 받아 공장을 돌릴 때도 기업은 돈을 빌립니다. 즉, 동일한 제목의 공시라도 세부 내역에 따라 기업의 실제 현금 흐름과 재무 안전성은 판이하게 다릅니다. 최근 공시된 실제 기업들의 명세를 바탕으로 단기차입금 공시 속 숨은 팩트를 찾아내는 기준을 정리해보겠습니다.

가장 먼저 확인해야 할 부분은 '2. 단기차입금총액 변경내역'에 기재된 조달 방식의 세부 항목입니다. 기업이 실제로 이자를 부담하는 대출을 실행한 것인지, 단순히 비상금 성격의 대출 한도만 확보했는지에 따라 위험도가 완전히 달라집니다.

13일 금융감독원 전자공시시스템에 따르면 이날 성호전자는 350억원의 단기차입금 증가를 공시했지만 실질적인 '금융기관 차입'은 전혀 늘지 않았습니다. 대신 '당좌차월한도'를 45억원에서 395억원으로 증액했습니다. 당좌차월은 개인의 마이너스 통장과 같은 개념입니다. 당장 이자가 나가는 현금 부채를 낸 게 아니라, 필요할 때 꺼내 쓸 수 있는 한도만 늘려놓은 유동성 완충 장치입니다.

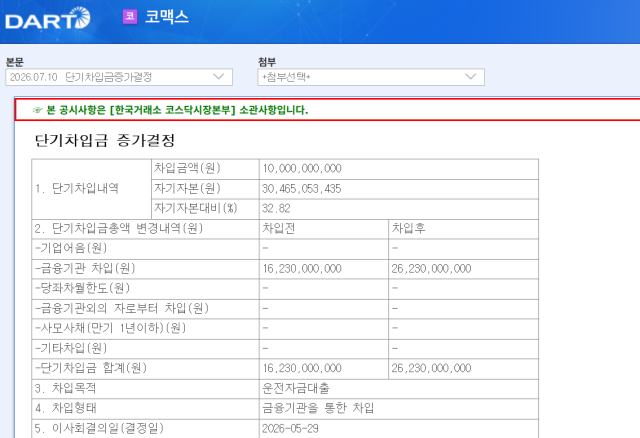

지난 10일 TP가 공시한 361억80만원 규모의 차입 역시 실제 현금을 인출한 것이 아니라 외화(USD 2400만) 기준으로 한도를 새로 개설한 '한도약정' 케이스에 해당합니다. 반면 같은 날 공시한 코맥스는 당좌차월이 아닌 '금융기관 차입' 자체가 162억3000만원에서 262억3000만원으로 100억원이 실제 증가했습니다. 한도 약정이 아니라 즉시 이자 비용이 발생하는 실제 부채가 늘어난 케이스입니다.

두 번째는 '3. 차입목적'과 맨 아래 '기타 투자판단 사항'을 결합해 자금의 진짜 사용처를 파악하는 것입니다. 부채의 성격이 미래를 위한 투자인지 생존을 위한 미봉책인지 분리하는 과정입니다.

지난 9일 TJ미디어는 '운영자금 확보 및 성장동력 마련을 위한 전략적 투자'를 목적으로 명시해 신규 자금 유입이 사업 확장과 미래 수익 창출로 이어질 가능성을 열어뒀습니다. 같은 날 공시한 티웨이홀딩스는 '기존 차입금의 차환'이 목적입니다. 내용을 보면 과거에 빌렸던 3년 만기 장기차입금의 만기가 도래하자 이를 1년짜리 단기차입금으로 갈아타기(전환)한 건입니다. 기업의 총부채 규모 자체는 변동이 없어 당장의 재무 충격은 없지만 장기 부채가 단기 부채로 바뀌면서 만기 압박이 더 잦아졌음을 뜻합니다.

반면 코맥스의 대환은 성격이 전혀 다릅니다. 코맥스는 차입 목적에 '금융기관 대환'을 명시했는데 이는 고금리 빚을 끄기 위한 고육지책이 아니라 이자 비용을 아끼기 위한 전략적 선택이었습니다. 제3자 배정 유상증자 이후 회사의 신용등급이 상승하면서 기존의 고금리 대출을 저금리로 전환할 수 있게 된 것입니다. 고금리 기조 속에서 이러한 대환은 오히려 기업의 이자 부담을 줄여주는 지표로 해석할 수 있습니다.

마지막으로 체크할 지표는 회사의 기초체력인 '자기자본대비 비율(%)'입니다. 기업의 자산 규모에 비해 부채의 절대적인 비중이 과도해 가용 현금을 위협하는 수준인지 판가름하는 기준이 됩니다.

지난 10일 SK아이이테크놀로지는 무려 2000억원이라는 거액을 빌렸다고 공시해 시장을 놀라게 했습니다. 그러나 대규모 법인 특성상 이 회사의 자기자본은 2조6014억4526만원에 육박해 자기자본대비 비율은 7.69%에 불과합니다. 타법인 출자 증권 취득을 위한 일시적 자금 조달로 기업의 통제 범위 내에 있는 안정적인 수치인 것입니다.

반면 이날 공시한 케이엔솔은 450억원을 증액하며 자기자본대비 비율이 36.3%를 기록했고 코맥스 역시 32.82%로 체급 대비 높은 비중을 보였습니다. 내 전 재산이 3000만원인데 은행에서 1000만원짜리 단기 신용대출을 급하게 당긴 꼴입니다.

하지만 코맥스의 공시 매커니즘을 종합적으로 분석해 보면 이는 리스크가 아니라 대주주의 자금 수혈을 바탕으로 한 경영 정상화 과정으로 볼 수도 있습니다. 기타 사항에 언급된 자기자본 기준 시점인 2026년 2월 유상증자는 일반 주주를 대상으로 한 자금 조달이 아닌, 새 주인인 경동나비엔이 제3자 배정 유상증자를 통해 주식을 매입하면서 자금을 수혈한 것이기 때문입니다.

단기차입금 공시 알림이 전달됐을 때 숫자의 크기에만 매몰되기보다는 이자가 나가는 진짜 대출인지 아니면 마이너스 통장 개설인지, 신사업 투자용인지 아니면 빚 돌려막기(대환)용인지를 순서대로 분리해 내야 합니다. 이 행간을 읽는 눈을 길러둔다면 시장의 과도한 심리적 변동성에 휘둘리지 않고 내 자산을 지키는 이성적인 투자 판단을 내릴 수 있겠습니다.

양보연 기자byeony@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)