코퍼스코리아는 과거 경영권 매각 무산으로 관리종목 지정 위기와 대규모 채무 압박에 직면했던 회사다. 7월 상장폐지 요건 강화로 퇴출 위험군으로 분류되기도 했다. 그런데 이 회사가 경영권 매각을 통해 위기를 탈출했다. 구원의 손길을 내민 곳은 아티스트스튜디오. 배우 이정재씨가 최대주주인 아티스트컴퍼니의 계열사다. 두 회사 사이엔 어떤 이해관계가 있는 걸까.

1일 금융투자업계에 따르면 코퍼스코리아는 지난 6월 26일 아티스트스튜디오와 주식매매계약을 체결했다. 아티스트스튜디오가 코퍼스코리아 지분 16.37%(240만5437주)를 총 282억원에 인수한다는 내용이다. 인수방식은 오영섭 코퍼스코리아 대표 등 지분 80만주(32억원 규모)를 사들이고 전환사채 발행을 통해서다. 아티스트코리아는 배우 이정재씨가 최대주주(지분율 27.1%)로 있는 아티스트컴퍼니 계열사다.

시장은 즉각 테마 장세로 반응했다. 코퍼스코리아 주가는 경영권 변경 공시일인 6월 29일부터 7월 1일까지 3거래일 연속 상한가 랠리를 펼치며 주가는 2720원까지 폭등했다. 6월 한 달간 약 11만주 내외던 일평균 거래량은 7월 1일 100만주까지 치솟았다. 최종 거래가 종결되면 아티스트스튜디오는 지분율 16.37%로 최대주주에 등재되며 기존 이사진 전원 사임 후 이사회 7인을 새로 선임하게 된다.

아티스트스튜디오 측은 이번 인수를 '코퍼스코리아가 보유한 일본 등 해외 배급·유통망을 결합하는 콘텐츠 수직계열화 완성'이라고 설명했다. 하지만 시장에서는 다른 해석이 나온다.

과거 경영권 매각 무산으로 관리종목 지정 위기와 대규모 채무 압박에 직면했던 코퍼스코리아가 7월 제도 개편에 따른 동전주 퇴출 마지노선 직전 경영권 매각을 단행했다. 동전주 퇴출 마지노선 달인 7월을 불과 사흘 앞둔 지난 6월 26일, 코퍼스코리아는 아티스트스튜디오와 주식매매계약을 체결했다. 이어 이사회 구성 등 세부사항을 보완해 지난 29일 공시로 알렸다. 배우 이정재가 최대주주(지분율 27.1%)로 있는 아티스트컴퍼니 계열 아티스트스튜디오가 코퍼스코리아의 경영권을 인수한다는 내용이다.

시장은 즉각 테마 장세로 반응했다. 코퍼스코리아는 경영권 변경 공시 당일인 6월 29일부터 7월 1일까지 3거래일 연속 상한가 랠리를 펼치며 주가는 2720원까지 폭등했고 6월 한 달간 약 11만주 내외던 일평균 거래량은 7월 1일 100만주까지 치솟았다. 최종 거래가 종결되면 아티스트스튜디오는 지분율 16.37%로 최대주주에 등재되며 기존 이사진 전원 사임 후 이사회 7인을 새로 선임하게 된다.

시장에서는 상장폐지를 면하기 위한 긴급 소생 움직임으로 해석하는 가운데 이번 M&A를 두고 7월 제도 시행 전 상장폐지 강제 퇴출을 막기 위해 6월 마지막 날 성사시켰다는 해석이 지배적이다. 이에 아티스트스튜디오 측은 회사의 제작 역량과 코퍼스코리아가 보유한 일본 등 해외 배급·유통망을 결합하는 콘텐츠 수직계열화 완성을 명분으로 내세웠다.

그러나 속내를 보면 코퍼스코리아는 올해 초부터 심각한 상장폐지 리스크에 노출돼 있었다. 올해 1월 28일 최대주주 오영섭 대표와 리버스에이징 간 체결됐던 총 256억원 규모의 최대주주 변경 계약이 양수인의 잔금 미지급으로 최종 해제됐기 때문이다. 이로 인해 연계돼 있던 80억원 규모의 유상증자와 200억원 규모의 전환사채(CB) 발행 등 총 280억원의 신규 자금조달까지 철회되면서 한국거래소로부터 공시번복 4건에 따른 불성실공시법인 지정 처분을 받았다. 여기에 설상가상으로 기존에 발행했던 175억 원 규모의 제4회차 CB 조기상환청구권(풋옵션) 효력까지 지난 5월부로 시작되면서 전방위적인 재무 압박이 전면에 부각됐다.

본질적인 재무 개선이 부재한 상황에서 주가는 폭락을 거듭했다. 코퍼스코리아의 주가 추이를 보면 지난 3월 최저 277원까지 추락한 코퍼스코리아는 4월 말까지 300~400원 선을 횡보하며 7월부터 시행 예정이던 '동전주 상장폐지' 퇴출 기준선에 갇힌 상태였다.

이에 코퍼스코리아가 꺼내 든 카드는 주식병합이었다. 상폐 기준인 1000원 선을 넘기기 위해 지난 4월 30일부터 주권매매거래정지를 수반하는 주식병합을 단행했다. 거래가 재개된 5월 27일 주가는 장부상 2395원으로 재조정(상장주식수 감소)되면서 동전주 프레임을 탈피하는 데 성공했다. 그러나 이 역시 착시에 불과했다. 본질적 재무 구조가 악화된 상태에서 거래 재개 후 한 달 만인 6월 26일 주가는 다시 1240원까지 하락한 상태였다.

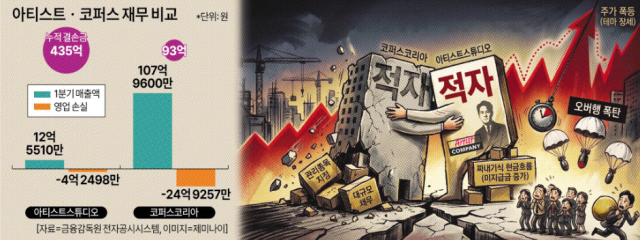

이번 M&A는 재무적 모순도 공존한다. 인수 주체인 아티스트스튜디오는 1분기 기준 누적 결손금이 435억원에 달하는 적자 상태다. 피인수 기업인 코퍼스코리아 역시 매출 107억원, 매출원가 114억원으로 원가 잠식 상태고 누적 결손금은 93억원이다. 자금 동원력이 취약한 적자 기업이 자본잠식 위험이 있는 또 다른 적자 기업을 인수하는 구조다.

올해 1분기 아티스트스튜디오의 매출액은 12억5510만원에 불과하며 영업손실 4억2498만원을 기록한 적자 상태다. 그럼에도 장부상 영업활동현금흐름은 40억3837만원의 순유입을 기록했는데 이는 같은 기간 유동부채 내 미지급금을 기존 6억8368만원에서 30억2448만원으로 급증시킨 데 따른 것이다. 외상 대금 지급을 미뤄 장부상 짜내기식 현금흐름을 확보한 셈이다. 아티스트스튜디오는 결국 리스크 분산을 위해 지담미디어, 스토리아크스튜디오, 빅터그로스파트너스 조합 등과 총 282억원 규모의 인수 대금을 분할 조달하는 구조를 취했다.

이 과정에서 일반 투자자의 희생이 우려되기도 한다. 오영섭 대표를 포함한 기존 대주주는 구주 80만주를 주당 4000원에 넘기며 총 32억원을 챙겨 엑시트(자금 회수)할 발판을 마련했다. 반면 아티스트스튜디오 연합은 주당 1312원의 유상증자 신주(총 75억원 규모)와 행사가액 1796원의 전환사채(총 175억원 규모)를 배정받았다. 현 주가(2720원) 대비 막대한 평가차익을 거두게 된 셈이다.

가장 큰 문제는 조달 자금의 미래 가치다. 유상증자와 CB 발행을 통해 조달하는 총 250억원의 자금 중 229억원(운영자금 129억원, 채무상환 100억원)이 과거 부실로 인한 빚을 갚는 데 투입되기 때문이다. 결국 미래 가치 투자가 불투명한 상황에서 향후 주당 1312원의 유증 신주 물량과 175억원 규모의 CB 전환 물량이 시장에 한꺼번에 출회될 경우 상한가 테마를 보고 진입한 일반 투자자들이 대규모 오버행(대량 대기 물량) 폭탄을 맞아 독박 손실을 입을 위험이 상존한다는 지적이다.

양보연 기자byeony@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)