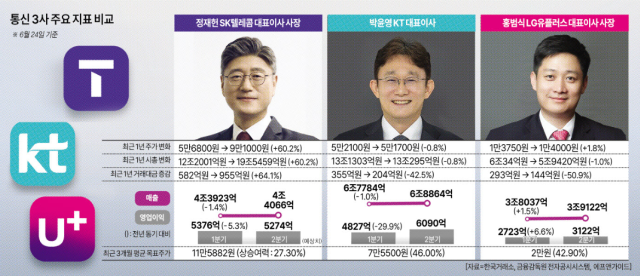

통신 시장은 최근 몇 년간 성장 정체에 시달렸다. 무선가입자 수가 예전만큼 늘지 않아서다. 지난해엔 해킹 사태까지 터지면서 상황이 좋지 않았다. SK텔레콤, KT, LG유플러스 등 통신 3사는 AI 전환에서 활로를 찾고 있다. 이 때문일까. 요즘 같은 증시 호황에도 통신 3사 주가 상승 폭은 상대적으로 부진했다. 그럼에도 승자와 패자는 있는 법. 주가 상승률만 놓고 봤을 때 지난 1년간 통신업종 승자는 SK텔레콤이었다. LG유플러스는 제자리걸음을 했으며 KT는 후진했다.

수급도 종목별로 엇갈렸다. 지난해(6월 24일)부터 올해 6월 24일까지 기관은 SK텔레콤을 1986억원어치 순매수하며 가장 적극적으로 담았다. 외국인은 LG유플러스를 2225억원 순매수하며 유일한 매수 우위를 보였다. KT는 기관 매수와 외국인·개인 매도가 맞물리며 비교적 안정적인 수급을 나타냈다.

실적은 3사 순위가 좀 달랐다. 올해 1분기 실적에서는 LG유플러스가 가장 안정적인 모습을 보였다. LG유플러스는 영업이익이 2554억원에서 2723억원으로 6.6%, 매출은 3조7481억원에서 3조8037억원으로 1.5% 증가하며 통신 3사 가운데 유일하게 매출과 영업이익 모두 성장했다. 지난해 SK텔레콤 해킹 사고 이후 번호이동 가입자 유입 효과가 일부 반영된 것으로 보고 있다. 반면 SK텔레콤은 영업이익이 5.3%, 매출은 1.4% 감소했다. KT도 영업이익이 29.9%, 매출이 1.0% 줄었다.

다만 2분기 실적 전망은 다소 엇갈린다. 에프앤가이드에 따르면 KT는 2분기 영업이익이 6090억원으로 1분기보다 26.2% 증가할 것으로 예상된다. LG유플러스도 영업이익이 3122억원으로 14.7% 늘 전망이다. 반면 SK텔레콤은 2분기 영업이익 컨센서스가 5274억원으로 1분기보다 1.9% 감소할 것으로 예상된다.

증권가는 통신업종에 대한 긍정적인 시각을 유지하고 있다. 최근 3개월 평균 목표주가는 SK텔레콤 11만5882원, KT 7만5500원, LG유플러스 2만원으로 집계됐다. 현재 주가 대비 상승 여력은 KT가 46.0%로 가장 높고 LG유플러스(42.9%), SK텔레콤(27.3%) 순이다.

김홍석 하나증권 연구원은 "전반적으로 부정적인 뉴스가 많지 않을 것으로 예상되는 가운데 실적 호전에 따른 주주환원 증대 움직임, 인공지능 무선접속망(AI RAN) 도입이 요금제 개편에 미칠 파장에 투자자 관심이 쏠릴 것으로 보인다"고 분석했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)