부동산시장은 읽기 어렵습니다. 내 집 마련 역시 어렵습니다. 정부가 내놓는 정책들도 어렵기는 매한가지입니다. ’어’려운 ’부’동산 ’바’로보기는 거기서 출발합니다.

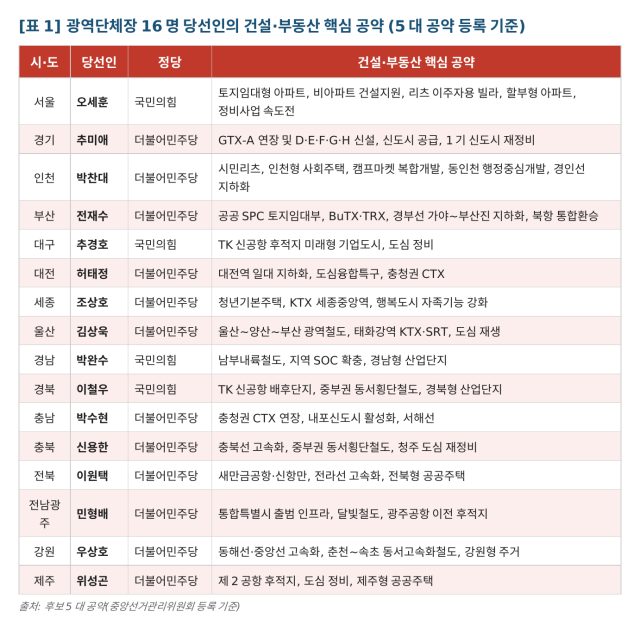

6·3 지방선거가 끝났다. 광역단체장 16명이 결정됐다. 13곳에서 시정이 바뀌었다. 서울 오세훈·경북 이철우·경남 박완수 3명만 정책이 그대로 이어진다. 대다수의 당선자들은 곧 취임한다. 그 전에 인수위가 먼저 움직인다. 후보 시절 공약은 ‘계획에 들어가 있느냐’로 검증됐다. 당선되고 난 지금은 다르다. 미반영이라면 그것을 들어가게 만들기 위해 무엇을 정리하고 있느냐가 잣대다. 부동산 시장은 약속이 아니라 액션으로 움직인다.

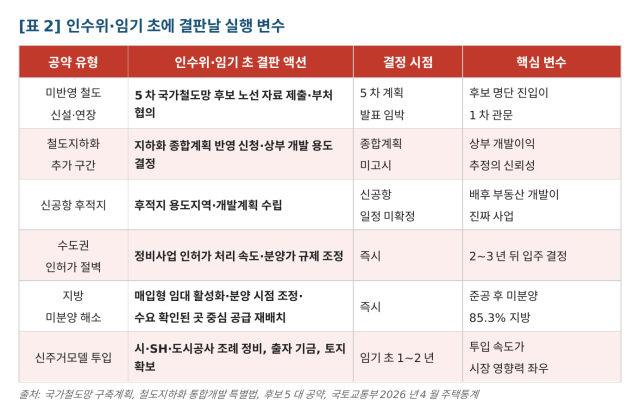

미반영 철도 공약, 5차 계획 반영 총력전 이미 시작

가장 시간이 급한 건 철도다. 현재 고시된 제4차 국가철도망 구축계획에 없는 공약이 당선자들의 핵심 사업으로 들어와 있다. 경기 추미애 당선인의 GTX-E·F·G·H 신설, 부산 전재수 당선인의 BuTX와 가덕신공항 연계 TRX, 충청권 CTX 본선 외 연장, 한반도KTX 등 광역급행·고속철 다수가 4차 밖이다.

이 노선들이 사업으로 첫발을 떼려면 곧 윤곽이 드러날 제5차 국가철도망 구축계획에 새로 반영돼야 한다. 국토교통부가 사전타당성·수요예측을 거쳐 후보 노선을 추리는 단계라면, 인수위의 시간은 이미 시작됐다. 사업타당성 자료를 정리하고 정부 부처와 협의하지 않으면 후보 명단에 오르기도 어렵다. 임기 첫해 가장 결판이 빠른 게 5차 계획이다.

대표 사례가 동남권이다. 부산 전재수·울산 김상욱 당선인은 민주당, 경남 박완수 당선인은 국민의힘이다. 같은 권역에서 정당까지 갈리니 협력이 자동으로 굴러갈 리 없다. 전임 시정에서 추진된 울산~양산~부산 광역철도는 2025년 7월 예비타당성을 통과했고, 동남권 순환광역철도(진영~울산역)는 예타가 진행 중이다. 여기에 전재수의 BuTX·TRX가 더해진다. 같은 동남권 안에서 노선·예산·우선순위가 부딪힐 수 있다. 세 광역이 협력하느냐 경쟁하느냐가 동남권 메가시티 철도망의 향배를 가른다.

‘세금 안 든다’는 지하화, 진짜 부동산 사업은 지금부터

지하화는 같은 구조다. 2024년 시행된 ‘철도지하화 통합개발 특별법’에 따라 2025년 2월 1차 선도사업으로 부산·대전·안산이 선정됐다. 그러나 지하화 종합계획은 아직 고시되지 않았다. 서울·인천·천안 등 다수 당선자가 약속한 추가 구간이 본궤도에 오르려면 종합계획 반영이 첫 관문이다. 차기 임기에 시민이 체감할 변화는 ‘착공’이 아니라 ‘계획 확정’까지일 가능성이 높다. 1차 선도사업조차 착공 목표가 2030년이다.

SOC 공약의 진짜 정체는 따로 있다. 6명 당선자가 약속한 철도지하화의 사업 구조는 이렇다. 철도부지 출자 → 사업시행자 채권 발행으로 공사비 조달 → 지하화·상부 부지 조성 → 상부 고밀 개발 → 개발수익으로 채권 상환. 세금으로 짓는 게 아니라 상부에 들어설 건물·상가의 분양·임대 수익으로 비용을 댄다. 서울시 추산을 보자. 사업비 25조6000억원, 상부 개발이익 31조원. 개발이익이 사업비의 121%다. 만약 개발이익이 20% 줄면 24조8000억원으로 사업비를 밑돈다.

개발이익 추정치가 곧 사업성의 핵심 변수다. ‘세금이 안 든다’는 말은 재정 부담이 작다는 뜻이지 비용이 사라진다는 의미가 아니다. 부동산 경기가 그 비용을 메워야 한다. 당선자들이 결정할 일은 상부 개발의 용적률·용도지역 변경, 사업시행자 출자 구조다.

신공항도 본질은 같다. 이철우 경북지사의 TK신공항, 추경호 대구시장 당선인의 신공항 후적지 개발, 광주공항 이전, 새만금공항, 부산 가덕신공항 모두 표면적으로는 교통 인프라지만 부동산 관점의 핵심은 후적지와 배후단지 개발이다. 신공항을 옮긴 자리를 어떤 용도로 풀 것이냐가 숙제다.

공급은 마르고 미분양은 쌓인다, 투입 속도·규모가 성패 갈라

당선자들이 마주한 주거 시장은 양극화의 한복판이다. 국토교통부 2026년 4월 주택통계를 보자. 1~4월 서울 주택 인허가는 1만2760호로 1년 전(1만6787호)보다 24.0% 감소했고, 전국 준공은 7만5230호로 전년(13만9139호) 대비 45.9% 급감했다. 인허가가 줄면 2~3년 뒤 입주가 마른다. 준공은 이미 절반이 사라졌다. 동시에 4월 말 미분양 6만5179호 중 지방이 4만7881호로 73%, 다 짓고도 안 팔린 준공 후 미분양은 2만9504호 중 지방이 2만5166호로 85.3%가 지방에 몰렸다. 더 결정적인 신호는 4월 한 달 새 수도권 미분양이 1314호 줄어드는 동안 지방은 1210호 늘었다는 점이다. 수도권은 신축이 마르고 지방은 빈 새집이 쌓이는 양극화가 심화되고 있다.

이 시장에서 새 시정·도정의 첫 숙제는 분명하다. 수도권은 인허가·착공의 절벽을 어떻게 막을 것인가, 지방은 쌓이는 미분양을 어떻게 풀 것인가. 두 문제의 해법은 같지 않다. 수도권은 정비사업 인허가 처리 속도, 분양가 규제, 도시정비형 사업의 활성화가 단기 카드다. 박찬대 인천시장 당선인은 캠프마켓 복합개발·동인천 행정중심개발 같은 도심 사업을 약속했고, 추미애 경기지사 당선인의 GTX·신도시 공급, 오세훈 서울시장의 정비사업 속도전이 모두 이 인허가 절벽에 대한 응답이어야 한다.

반면 지방은 미분양 해소가 우선이다. 미분양 매입형 임대 활성화, 분양 시점 조정, 지방 광역시 도심 정비, 수요가 확인된 곳 중심의 공급 재배치가 필요하다. 부산 전재수·대전 허태정·울산 김상욱 당선인이 마주한 첫 현실은 새 시정의 공약 이전에 이미 쌓여 있는 미분양이다.

신주거모델은 그 도구 중 하나다. 오세훈의 토지임대형 아파트와 비아파트 건설지원, 박찬대의 시민리츠와 인천형 사회주택, 전재수의 공공SPC 토지임대부, 조상호 세종시장 당선인의 청년기본주택. 그러나 인허가·미분양 시장이 이미 와 있는데 모델이 시장에 투입되는 데 2~3년이 걸린다면 그 모델은 진단의 답이 아니다. SH·LH·도시공사 조례 정비, 출자 기금 조성, 토지 확보, 시범사업 착수까지 인수위 단계부터 동시에 굴러가야 한다. 모델의 이름보다 투입의 속도와 규모가 시장을 좌우한다. 연 1000~2000호짜리 모델은 서울의 줄어드는 입주물량을 메우기엔 1할에도 못 미친다.

박용준 기자yjunsay@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)