2018년 1월 삼성전자는 50대 1 액면분할(액면가 5000원→100원)을 실시했다. 주식 유통물량을 늘리려는 시도였다. '10만 전자' 기대감이 나온 건 이때부터다. 하지만 지난 7년간 10만 전자의 벽은 넘지 못했다. '희망고문'이란 말이 나왔다.

그랬던 삼성전자 주가가 ‘마의 벽’ 10만원 돌파를 앞두고 있다. 부진했던 반도체 사업이 인공지능(AI)발 반도체 호황으로 부활할 것이란 기대가 커지면서다. 주가상승의 발목을 잡던 공매도도 크게 줄면서, "이번엔 다르다"는 기대감이 커지고 있다는 분석이다.

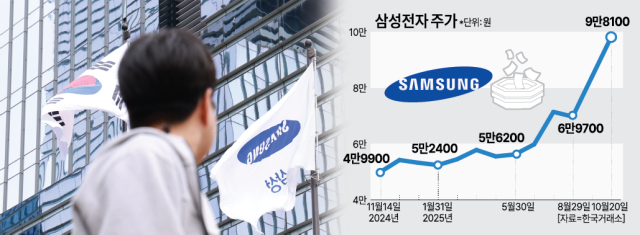

20일 삼성전자 주가는 전 거래일(17일) 대비 200원(0.20%) 오른 9만8100원에 마감했다. 삼성전자는 9월부터 이날까지 약 한 달 반 동안 40% 올랐다. 지난해 11월 14일 기록한 52주 신저가(4만9900원) 대비로는 거의 두 배 수준이다.

삼성전자 주가 급등의 배경에는 반도체 업황 회복 조짐에 따른 실적 개선 기대감이 자리하고 있다. 삼성전자는 3분기 잠정 실적으로 매출 86조원, 영업이익 12조1000억원을 발표했는데 매출은 사상 최대치이며 영업이익은 2022년 2분기(14조1000억원) 이후 가장 높았다.

실적 호조 전망이 나오는 가운데 삼성전자에 대한 투자심리도 바뀌는 분위기다. 공매도 비중이 급격히 줄어든 게 대표적이다. 3월 31일 공매도 재개 이후 8월 말까지 평균 4.74%였던 삼성전자 공매도 비중은 9월 들어 2.3%로 급감했고 10월에도 2.85% 수준을 유지하고 있다. 공매도는 하락에 투자하는 방식이기에 투자자들이 주가 조정보다 ‘상승 지속’에 무게를 두고 있음을 보여준다.

증권사들도 일제히 '10만 전자'를 점친다. 이달 들어 발간된 27건의 증권사 리포트 모두 삼성전자의 목표주가를 10만원 이상으로 제시했다. 가장 높은 목표치를 제시한 곳은 KB증권으로 13만원이었다. 미래에셋증권(12만7000원)과 한국투자증권·신영증권·키움증권·흥국증권(각 12만원)도 현 주가 대비 20% 이상 상승세를 점쳤다.

강나현 KB증권 연구원은 “글로벌 업체 간 AI 협력 확대에 따른 AI 생태계 확장이 세계 최대 메모리 생산능력을 보유한 삼성전자 반도체 사업에 유리한 환경을 조성해 줄 것”이라며 “오픈AI, 브로드컴, AMD, 오라클, 소프트뱅크 등과 전략적 협력 관계를 확보한 삼성전자는 AI 생태계 확장에 따른 HBM 공급망 다변화 수혜도 기대된다”고 말했다.

신동근 기자sdk6425@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)