한 달 사이 10% 넘게 오른 LG에너지솔루션의 목표주가가 잇따라 높아졌다. 'K-배터리' 3사 중 주가 수익률이 가장 크지만 상승 여력이 아직도 충분하다는 것이다. 올해 기대되는 호실적, 대규모 증설, 풍부한 수주 잔고 등이 모멘텀으로 작용할 전망이다.

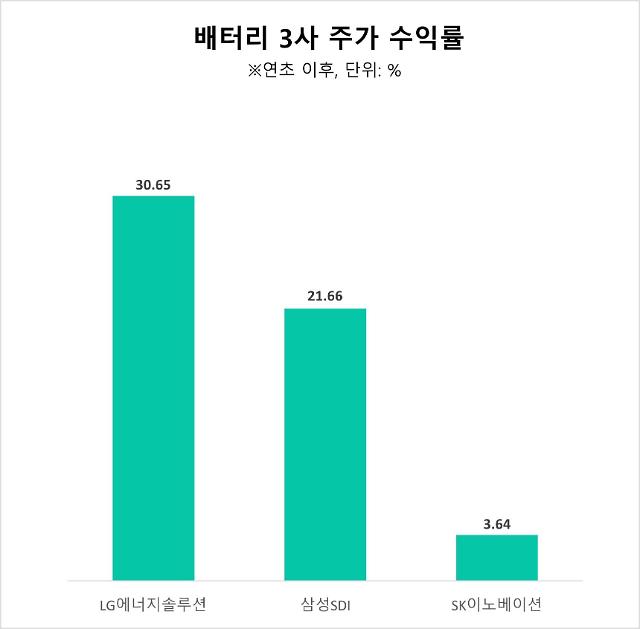

26일 한국거래소에 따르면 LG에너지솔루션 주가는 최근 한 달 사이 11.35% 상승했다. 국내 배터리 3사 중 가장 높은 수익률이다. 같은 기간 삼성SDI는 5.74%, SK이노베이션은 2.90% 올랐다. 올해 연초 이후로 비교하면 오름세가 더욱 두드러진다. LG에너지솔루션은 연초 이후 30.65% 뛴 반면 삼성SDI와 SK이노베이션은 각각 21.66%, 3.64% 상승에 그쳤다.

주가를 끌어올린 건 연기금이다. 연기금은 올해 들어 LG에너지솔루션의 주식 4718억원을 순매수했는데 이 기간 순매수 1위다. 연기금 외에도 보험, 사모펀드, 투신 등 기관 순매수 1위에 올랐다. 외국인도 LG에너지솔루션을 2351억원 순매수했다.

LG에너지솔루션에 대한 긍정적인 실적 전망이 영향을 미친 것으로 보인다. 금융정보업체 에프앤가이드에 따르면 LG에너지솔루션은 올해 1분기 매출액 8조1330억원, 영업이익 4549억원을 달성할 것으로 전망됐다. 연간 매출액은 30조원을 돌파하고 영업이익은 2조원을 넘어설 것으로 점쳐진다.

특히 1분기 영업이익은 경쟁사인 삼성SDI를 처음으로 추월할 것이라는 예상도 나온다. 삼성SDI의 1분기 실적 전망치는 매출액 5조3297억원, 영업이익 3956억원으로 제시됐다. 유안타증권은 SK이노베이션의 배터리사업부문의 올 1분기 매출액은 3조1116억원, 영업적자는 2677억원으로 전망했다. 미국 인플레이션감축법(IRA) 시행에 따른 보조금 50%를 반영한 수치다.

SK이노베이션의 경우 석유사업 의존도가 높은 가운데 배터리사업의 손익분기점(BEP) 달성 시점도 2020년에서 2021년, 2022년으로 계속 지연됐다. 지난해에도 흑자 전환에 실패했다.

호실적 전망에 힘입어 이달 LG에너지솔루션은 목표주가 상향이 줄을 이었다. 키움증권은 64만원에서 68만3000원으로 높였고 현대차증권은 67만5000원에서 76만원으로 상향 조정했다. NH투자증권은 61만원에서 65만원으로, IBK투자증권은 60만원에서 65만원으로 높여잡았다.

IRA 시행에 따른 수혜도 예상된다. 2차전지주는 증설과 수주 확보가 중요한 주가 모멘텀으로 작용하는데 LG에너지솔루션은 지난 24일 미국 애리조나에 역대 최대 규모의 단독 공장을 설립하기로 결정했다. 7조2000억원을 들여 27기가와트시(GWh) 규모 원통형 배터리 독자 생산 공장과 16GWh 규모의 에너지저장장치(ESS) 리튬인산철(LFP) 배터리 생산 공장을 건설한다는 계획이다.

주민우 NH투자증권 연구원은 "애리조나 투자 규모가 당사 예상보다 12GWh보다 큰 43GWh"라며 "이번 투자를 감안하면 2025년 목표인 540GWh는 변동이 없는데, 2026년부터 가동이 시작되는 ESS향 LFP 파우치 전지 16GWh는 2026년 신규 생산능력에 추가된다"고 말했다.

장수영 기자swimming@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)