서울 종로구 소상공인시장진흥공단 서울중부센터에 손실보상금 관련 안내 배너가 설치돼 있다. [사진=연합뉴스]

정부가 올해 1분기 손실보상금 지급에 나선 가운데, 2020년에 개업한 소기업‧소상공인들이 산정 방식을 두고 불만을 제기하고 있다. 정부가 별도 산식을 적용하면서 보상금 액수가 이전 분기에 비해 줄어들었다는 지적이다.

이에 대해 관할 부처인 중소벤처기업부는 2020년 개업자의 경우 보상금 산정에 필요한 2019년 자료가 없어 별도 방식으로 산정할 수밖에 없다는 입장이다.

다만 이전까지는 국세청의 단순경비율 등을 활용해 소상공인에 유리한 방식을 적용했으나, 올해 1분기부터는 소상공인이 직접 신고한 지난해 소득세 신고자료를 적용하면서 산정액이 달라졌을 수 있다고 해명했다.

중기부는 이중 금액이 확정된 63개 사업체에 대해 지난 6월 30일부터 손실보상금 지급을 실시했다. 2020년 개업자의 경우 종합소득세 신고기간을 고려해 지난달 29일부터 신청 접수를 개시했다.

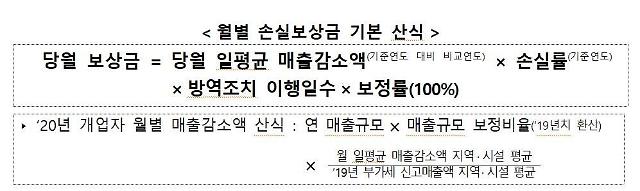

보상금 지급 시기뿐 아니라 산정 방식에도 차이가 발생했다. 손실보상금은 업체별 ‘일평균 매출감소액×손실률×방역조치 이행일수×보정률’을 계산해 산정한다. 하지만 2020년 개업자의 경우 2019년 대비 2020년의 매출감소액 등을 계산할 수 없어 별도 방식을 적용했다.

이와 관련해 2020년 개업자들의 문의가 잇따르자 중기부는 이날 설명자료를 내고 배경을 설명했다. 세부 내용을 질의응답 형태로 정리했다.

Q. 2020년 개업자의 보상금을 별도로 늦게 지급한 이유는

중기부는 객관적인 보상금 산정을 위해 온전한 1년치 소득세 신고자료를 활용하는 것을 원칙으로 하며, 해당 과세자료가 없는 경우에만 업종별 평균값을 적용한다. 따라서 2019년~2020년 개업자는 2020~2021년 소득세 신고자료를 활용한다.

2020년 개업자의 경우 2021년 소득세 신고자료에 따른 영업이익률, 인건비‧임차료 비중을 보상금 산정에 활용한다. 단 2021년 종합소득세 신고기간이 지난 6월 30일(성실신고 포함)까지인 점을 고려해, 국세청과 협업을 통해 관련 데이터베이스(DB) 구축 및 보상금 사전 산정‧검증 절차를 거친 이후 지난달 29일부터 보상금 신청 접수를 개시했다.

Q. 2020년 개업자의 보상금 산정방식은

손실보상금은 일평균 매출감소액과 손실률을 활용해 1차 손실액을 산출하고, 방역조치 이행일수‧보정률을 곱해 최종 산정한다. 다만 2020년 개업자의 경우 보상금 산정에 필요한 기준연도(2019년) 자료가 없으므로 별도의 방법으로 매출감소액과 손실률을 계산한다.

매출감소액의 경우 기준연도 매출액이 없으므로 해당 사업체의 연 매출규모 및 지역·시설 평균 매출감소액을 활용해 산정한다. 손실률의 경우 기준연도 영업이익률 등이 없으므로 가장 최근의 온전한 1년치 신고자료로 2021년 소득세 신고자료를 활용한다.

손실보상금 기본 산식(위)과 2020년 개업자 보상금 산정 방식 [표=중기부]

Q. 2021년은 코로나19 영향으로 영업이익률이 낮을 수밖에 없는데, 2021년 자료를 산식에 활용하면 보상금이 낮게 산정되는 게 아닌가

보상금 산정 시 사업체별 과세자료를 최대한 활용함이 원칙이다. 2020년 개업자의 손실률 관련 가장 객관적인 자료는 2021년 소득세 신고자료다.

다만 코로나19 영향으로 2021년 손실률이 과소평가 될 수 있음을 고려해 동일 지역‧시설의 2021년 평균 손실률이 2019년보다 작은 경우에는 그 차이를 해당 업체의 손실률에 가산해 보상금을 산정 중이다.

예를 들어 A시 식당‧카페 평균 손실률이 2019년에 비해 2021년 3%p(포인트) 감소한 경우, A시에서 2020년에 개업한 식당‧카페의 손실률에 3%p를 가산해 산정한다.

Q. 2020년 개업자에게만 이 같은 산정방식을 적용하는 건가

기준연도과세자료가 없는 경우 동일한 산정방식을 적용한다.

매출감소액의 경우 기준연도 매출액이 없는 2020년, 2021년 개업자는 동일하게 연 매출규모 및 지역‧시설 평균 매출감소액을 활용해 산정한다.

손실률의 경우 기준연도(2019년) 소득세 신고자료 사용이 원칙이다. 다만 2019년 개업자는 2020년, 2020년 개업자는 2021년 소득세 신고자료를 사용한다.

소득세 신고자료가 전혀 없는 2021년 개업자 등은 2019년 업종 평균 자료를 활용한다. 영업이익은 국세청의 단순경비율을, 임차료‧고정비 비중은 통계청의 서비스업 조사 자료를 참고한다.

Q. 보상금액에 동의하지 않는 경우 어떻게 하나

2021년 소득세 신고자료를 활용해 산정한 신속보상 금액에 동의하지 않는 경우, 확인보상을 신청하면 보상금 재산정이 가능하다.

확인보상 결과에도 이의가 있는 경우 확인보상 결과를 통지받은 날로부터 30일 이내에 이의신청까지 가능하다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)

월별손실보상금 산식에

월 일평균매출감소지역평균으로 계산하는게 아니라 22년 1월2월3월 해당점포 매출감소가 들어가야죠

영업이익율은

20년 코로나로 피해를 많이 본사람일수록 영업이익이율이 적어지는데

산식대로하면 코로나 피해가 큰사람일수록 보상금이 적어진다고요

답답하네

우리가 만든 산식은 틀린게 없으니 적혀있는 금액대도 그냥 받아라 밖에 더된답니까?코로나로 장사못해 힘들어도 죽을힘으로 버텨온 우리입니다. 그런데 그런 저희한테 이런식의 보상은 차라리 안주느니만 못한겁니다.우롱하지마시고 제대로 보상하십쇼